La preocupación por la escasez de gas en Europa sigue siendo el centro de atención a medida que se intensifica el enfrentamiento energético con Rusia. Mientras tanto, la acción agresiva del banco central y la perspectiva de nuevas subidas de tipos han mantenido a raya los precios del oro, mientras que los precios de las materias primas agrícolas se mantienen en niveles elevados.

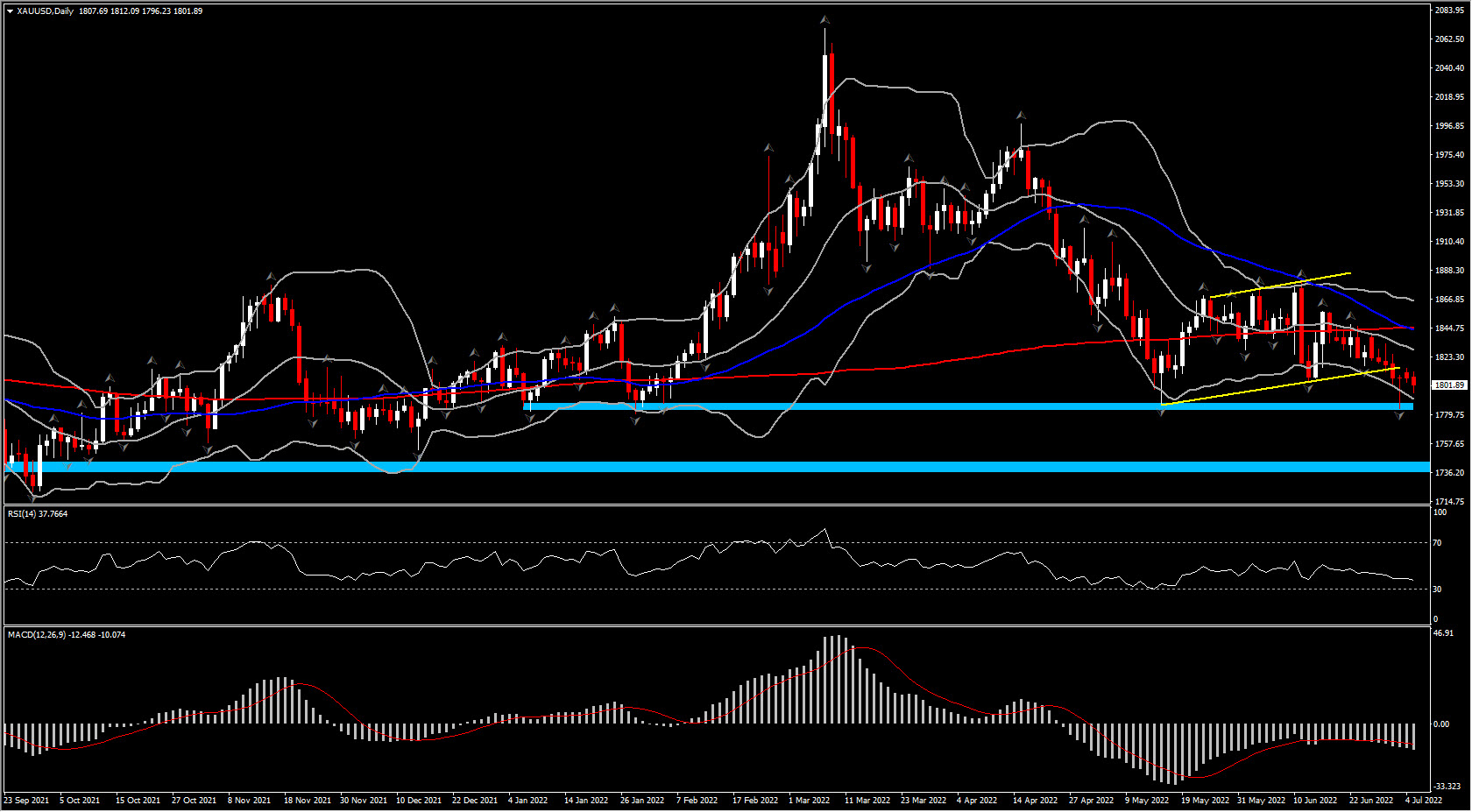

Los precios del oro se han mantenido bajo presión durante la última semana. Los lingotes declinaron por tercer mes consecutivo en junio y cayeron brevemente por debajo de la marca de los $1.800 el viernes.

Los precios del oro han bajado en el día y parecen estar preparándose para otra prueba de la marca de USD 1800. El lingote registró un mínimo de 1780 a medida que los rendimientos del Tesoro suben y aumentan los temores de recesión. Los bonos del Tesoro se han recuperado en verde con rendimientos más ricos en todos los ámbitos. La demanda de refugio se suma a las ganancias en los bonos del Tesoro y el dólar estadounidense. El USDIndex se ha disparado a 106,32, un nuevo máximo en 20 años.

La revisión a la baja de la Fed de Atlanta del PIB del segundo trimestre la semana pasada a -2% desde -1% se ha sumado a las preocupaciones sobre la economía estadounidense. El vientre de la curva lidera las ganancias con el rendimiento a 5 años más de 5 pb más rico en 2.82%. El rendimiento a 10 años también bajó 5,3 pb a 2,827%. El de 2 años es ligeramente más bajo en 2.827%. La curva es plana pero ha coqueteado con la inversión. Eso también exacerbará las preocupaciones sobre la recesión. Los principales índices de Wall Street han bajado más del -1%.

El dólar estadounidense vuelve a ser el principal beneficiario de los flujos de refugio, y los lingotes luchan en el entorno de estanflación. Dado que muchos todavía esperan otra subida de 75 puntos básicos por parte de la Fed, es poco probable que el oro que no devenga intereses avance mucho en este momento. De hecho, los temores de recesión pueden estar aumentando, pero el dólar, en lugar de los lingotes, ha sido el principal beneficiario de los flujos de refugio en las últimas semanas.

USOIL ha vuelto a caer a $105,60 desde los máximos de la sesión a medida que aumentan los temores de recesión y pesan sobre el sentimiento del mercado de valores. UKOIL está a 109,40 por barril, ya que los operadores sopesan las preocupaciones por la recesión y las interrupciones en el suministro. Los disturbios en Libia y una huelga planificada de los trabajadores de la energía noruegos se sumaron al nerviosismo hoy y es probable que las preocupaciones sobre el suministro a largo plazo mantengan la tendencia de los precios al alza.

Los países de la OPEP+ firmaron la semana pasada el aumento de producción programado para agosto, lo que en teoría significa que todos los recortes de producción acordados durante la pandemia se eliminarán para entonces. La decisión elevó el límite de producción combinado de los 20 miembros que acordaron objetivos a 648.000 barriles por día. Sin embargo, aunque el suministro se ha restablecido en el papel, en realidad la producción real no ha alcanzado estos objetivos y la producción combinada de los 20 países cayó más de 2,6 millones de barriles por día por debajo de su objetivo en mayo, según datos de la OPEP. Es probable que solo dos miembros tengan una capacidad adicional significativa y se espera que las decisiones de producción más importantes coincidan con la visita del presidente estadounidense Biden a Arabia Saudita en agosto. Todavía se espera que el país agote su capacidad excedente antes del embargo europeo sobre las importaciones de petróleo ruso por vía marítima a finales de año.

Mientras tanto, el G7 propuso un tope a los precios del petróleo ruso, que esperan hacer cumplir mediante la prohibición de todos los servicios que permiten el transporte de crudo ruso por mar. Alrededor del 90% de los seguros de indemnización y protección marítima del mundo son proporcionados por el Grupo Internacional de P&I Clubs, que comprende empresas europeas, americanas y japonesas. Todavía quedan muchos detalles por resolver, pero en teoría el tope podría funcionar incluso sin la cooperación explícita de India y China, que han estado deseosos de hacerse con algunas de las exportaciones de petróleo de Rusia. Aún así, existe un riesgo sustancial de que la medida incite a Rusia a tomar represalias reteniendo las exportaciones de energía.

El ministro de Economía alemán, Habeck, advirtió durante el fin de semana que el país debe prepararse para posibles cortes en el suministro de gas, al tiempo que acusó a Rusia de «guerra económica» contra Europa. Es probable que la fuerte subida de los precios de la energía y las subidas de tipos de los bancos centrales pesen sobre la demanda, pero los políticos también están cada vez más preocupados por las posibles consecuencias políticas y el riesgo de malestar social frente a la amenaza de racionamiento durante los meses de invierno.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.