- USDIndex: se desplomó por debajo de 110,00 a 109,40. Las ventas de viviendas nuevas en EE. UU. cayeron un -10,9 % en septiembre, en línea con las expectativas, y el BOC sorprendió a los mercados con un aumento de la tasa de interés de solo 50pb hasta el 3,75%. Macklem había sugerido una mayor preocupación por los riesgos de una mayor inflación tras el aumento de los últimos datos del IPC. Sin embargo, continuará endureciéndose, ve la tasa terminal en 4.5%, todavía hay un «exceso de demanda» en la economía y que una recesión técnica es tan probable como un crecimiento modesto, recortando el pronóstico de crecimiento para 2022 a 3.3% desde 3.5%, 2023 a 0,9% desde 1,8%, y 2% en 2024 desde 2,4%.

- Las acciones se hundieron (NASDAQ +2,25%) con un rendimiento inferior. Las malas ganancias y la orientación de la gran tecnología (Google se desplomó -9%), y luego Meta (-5,6%) falló y se hundió -20% después de horas, eliminando $67 mil millones de su capitalización de mercado. Preocupaciones sobre Apple y Amazon hoy. Los mercados asiáticos subieron inicialmente pero cerraron mixtos. (Nikkei -0,32%, Hang Seng 1,60%), FUTS europeos también mixtos. Precios de importación AUD 3 veces más altos de lo esperado, pero el Clima del Consumidor GfK alemán no es tan malo como se esperaba.

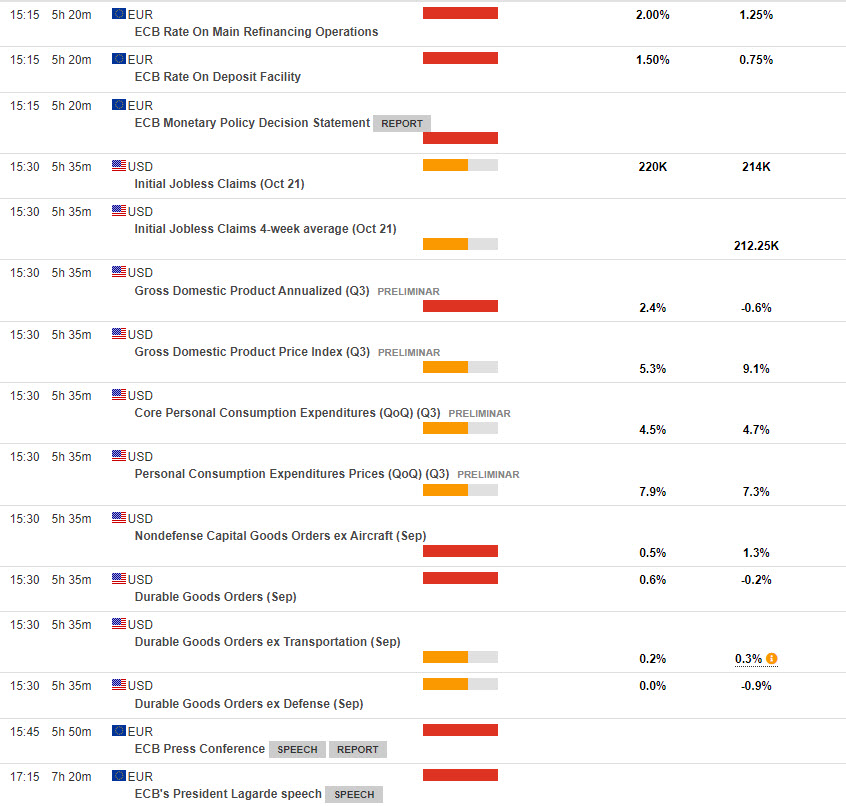

- EUR: saltó por encima de la paridad 1.0000, llegó a 1.0093 antes, ahora por delante del BCE a las 12:15 GMT.

- JPY – Enfriado nuevamente, por debajo de los mínimos de 146.00 a 145.40, antes del anuncio de la tasa del BOJ mañana. El pico previo a la intervención del BOJ del viernes llevó al par a 152.00.

- GBP – La libra esterlina volvió a subir (otros 150+ pips) ayer para probar 1.1600 y cotiza a 1.1645 hoy. La declaración fiscal de mitad de período del Reino Unido se pospuso del lunes al 17 de noviembre, ya que los Gilts continúan recuperándose con aumentos de impuestos y recortes de gastos esperados.

- Acciones: Wall Street se mostró mixto con grandes movimientos para las acciones tecnológicas en particular. US500 cerró -28.5 (-0.74%) a 3830, FUTS cotiza a 3850 ahora.

- USOil: subió nuevamente desde los mínimos de $84,35 ayer para probar $88,40 después de que los inventarios mostraron caídas, de nuevo a $87,60 ahora. Inventarios de petróleo de la IEA: gran acumulación 2,588M frente a 1,029M.

- Oro: el USD más débil ayudó a un repunte a $1675, ayer, antes de regresar a $1662 ahora.

- BTC: se recuperó nuevamente para probar $21.0k, de regreso a $20.7k ahora y con los importantes $20k.

Hoy: Anuncio del BCE y PC de la presidenta Lagarde, avance del PCE trimestral de EE.UU, avance del PIB y bienes duraderos.

GANANCIAS: Amazon,Apple, Intel, Caterpillar, McDonalds, Gilead, AB InBev, Credit Suisse, (en línea), Deutsche Lufthansa y más.

Mayor movimiento de FX @ (06:30 GMT) GBPJPY (-0.71%) Tanque de más de 170.00 ayer a 168.80 ahora. MAs alineados a la baja, histograma MACD y línea de señal negativa y descendente, RSI 28.05, OS pero sigue cayendo, H1 ATR 0.299, Daily ATR 2.762.

Haga click aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.