- USDIndex: avanzó un poco esta mañana, pero se mantuvo por debajo de 111.00 antes de la Fed esta semana. Los bonos del Tesoro se vieron afectados después de que las cifras de inflación todavía elevadas y las estrictas condiciones del mercado laboral asustaran a los tenedores de bonos y provocaran una fuerte toma de ganancias al final de la semana. Esta mañana, la actividad fabril de China cayó inesperadamente en octubre, las ventas minoristas en JPY superaron, pero la confianza del consumidor y los inicios de viviendas se redujeron significativamente. Las ventas minoristas alemanas aumentaron un 0,9% m/m en septiembre.

- EUR – rondando la paridad 1.0000.

- JPY: más presión en 147,90 tras la decisión del BOJ de mantener los tipos de interés ultrabajos el viernes y las decepcionantes ventas minoristas esta mañana;

- GBP – revierte desde 1.1600 (¿aumento de 75pb desde BOE el jueves?)

- Acciones – Se estabilizó después de cerrar en gran parte en verde la semana pasada. Según la guía de mega tecnología, incluidos Amazon, Microsoft y Meta, las ganancias en general han superado, aunque una barra muy baja. Chevron y Exxon superaron las expectativas. Las mejores noticias sobre ingresos y ganancias de Apple (un 7,6% más el viernes, su mayor salto diario desde julio de 2020) ayudaron a impulsar la confianza de los inversores hoy, mientras que las esperanzas de que el FOMC retroceda en las subidas de tipos agresivas después de los esperados 75pb del miércoles también respaldaron.

- US30 tuvo su cuarta semana consecutiva al alza y todos los mercados cerraron +2.5% (su mejor mes desde 1976). 263 empresas del US500 han informado, el 73% ha superado las expectativas. Hoy, aunque los futuros de EE.UU están en rojo.

- USOil: a $86.80, luchando por mantenerse por encima de los 20 y 50 DMA.

- Oro: ¿listo para una nueva deriva? Actualmente de vuelta al área de $1642.

- BTC: de vuelta a $20.4k ahora.

- Reuters – Es probable que el retroceso de Rusia en un acuerdo negociado por la ONU para exportar granos del Mar Negro afecte los envíos a países dependientes de las importaciones, profundizando la crisis alimentaria mundial y provocando ganancias en los precios. Cientos de miles de toneladas de trigo reservadas para su envío a África y Oriente Medio están en peligro tras la retirada de Rusia, mientras que las exportaciones de maíz de Ucrania a Europa se verán afectadas.

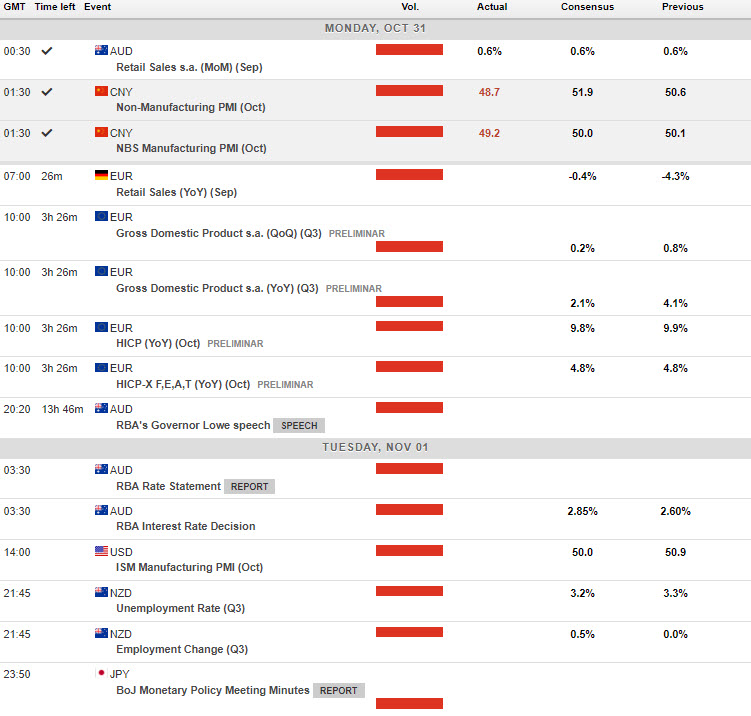

Hoy – El nuevo mes y NFP se sumarán a la mezcla esta semana. Hoy preliminar europea. PIB para el tercer trimestre, mañana por la mañana Decisión y comunicado sobre la tasa del RBA.

GANANCIAS – Aflac, Stryker, Williams, Empresas, etc.

Mayor movimiento de FX @ (06:30 GMT) NZDJPY (+0.98%) Extendido por encima del área 86 mientras que las antípodas están en camino a una ganancia de octubre antes del RBA de mañana. MA de 1 hora, RSI y estocástico se aplanaron, pero el histograma MACD y la línea de señal se mantuvieron muy por encima de 0. H1 ATR 0.179, Daily ATR 1.299.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.