")

- El BOE aumentó las tasas en 75pb como se esperaba (el más alto desde 1989; 33 años) del 2,25% al 3%, y sugirió que el Reino Unido ya estaba en recesión y que duraría hasta mediados de 2024 (el más largo registrado). 2 de los 9 miembros del MPC solo querían 25 o 50 pb. El pico de la inflación se redujo del 13,3% al 11%, pero aún más de 5 veces la tasa objetivo del 2%. Sin embargo, el gobernador Bailey dijo que esperaban que las tasas de interés alcanzaran un máximo del 4,75%, por debajo del nivel de consenso actual del 5,25%. Es probable que el desempleo aumente al 6,4% desde los mínimos de la década actual al 3,5%. Es probable que las tasas de préstamos e hipotecas también aumenten entre 4,5-5,5% desde el 2,5-3,0% de hace un año. La libra esterlina se derrumbó cuando los mercados bursátiles del Reino Unido subieron.

- USDIndex: pasó de una prueba de 113,00 a 112,40 antes de las noticias de NFPjobs. Los datos del PMI de servicios de ISM (54,4 frente a 55,5) no se cumplieron, pero los reclamos semanales fueron mejores (217k frente a 220K) de lo esperado. Las acciones cayeron (NASDAQ -1.73% una vez más con un rendimiento inferior). Los rendimientos a 10 años subieron y cerraron en 4.124%. Los mercados asiáticos se han recuperado (Japón está cerrado) debido a más especulaciones de que China está a punto de aliviar su política de cero covid, el canciller Schultz también está hoy en Beijing. (Hang Seng +6,54%, Shanghái +3,75%).

- Overnight – Ventas Minoristas AUD en línea (0.6%).

- EUR – Ayer alcanzó mínimos de 8 días en 0.9730, vuelve a 0.9780 ahora.

- JPY – empujado a 148.50 ayer de regreso a 148.00 ahora. Suzuki dijo una vez más que la intervención del BOJ fue «sigilosa» y que no tiene intención de guiar a FX a ciertos niveles.

- GBP: la libra esterlina se hundió desde un pivote en 1.1400 elevado a 1.1150 luego de los anuncios del Banco de Inglaterra y la sugerencia de Bailey de que la tasa terminal será más baja de lo esperado.

- Acciones: Wall Street bajó con grandes movimientos de las acciones tecnológicas nuevamente (APPL -4.24%, GOOG -4.11%, COIN -8.09%) en particular. US500 cerró -39.80 (-1.73%) a 3719, FUTS cotiza a 3735 ahora.

- USOil: subió nuevamente desde los mínimos de $87,75 ayer y más temprano hoy para superar los $90,00, siguiendo todos los chismes sobre la «apertura de China».

- Oro: nuevamente probó el soporte clave (mínimos de septiembre, octubre y ahora noviembre) en $1620 ayer, antes de seguir al petróleo al alza para probar $1650 ahora.

- BTC: se recuperó de nuevo a $20.5k, pivote de la prueba de $20k ayer.

Hoy: PMI compuesto/servicios de EZ (final), informes del mercado laboral de EE.UU y Canadá, discursos de Collins de la Fed, Lagarde y de Guindos del BCE.

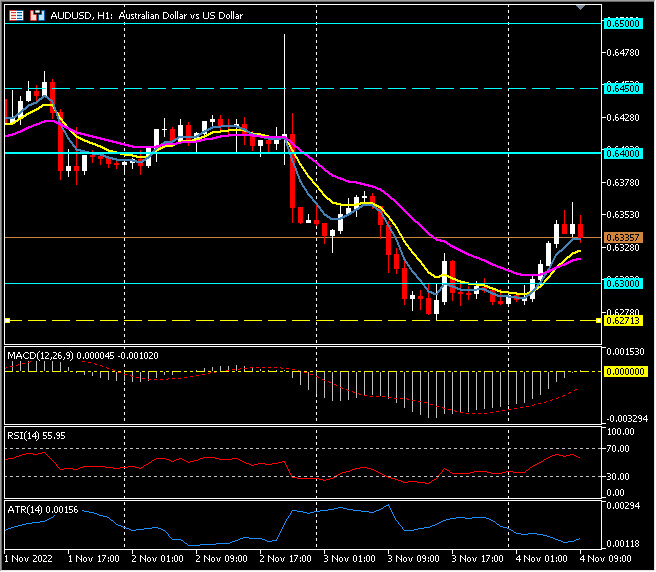

Mayor movimiento de FX @ (06:30 GMT) AUDUSD (+0.72%) revirtiendo algunas de las caídas de esta semana a 0.6270 ahora hasta 0.6335 y probando 0.6350. MA alineados más arriba, histograma MACD y línea de señal negativa pero en aumento y probando la línea 0, RSI 56.00, H1 ATR 0.00156, Daily ATR 0.01077.

Haga click aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.