La recesión es una amenaza, como lo sugiere la curva de rendimiento invertida, y algunos informes de ganancias recientes, incluido Target hoy, reflejan los diversos vientos en contra que golpean la economía. Los riesgos geopolíticos de Ucrania también persisten.

- USDIndex estable en 106,25 después de oscilar entre 105,34 y 107,10. (El calendario de datos pesados vio ventas minoristas más fuertes de lo esperado, producción industrial más débil de lo previsto, con una gran caída adicional en el NAHB) Los rendimientos cerraron a la baja con una caída de 13 pb a 10 años en 3.669%, después de un máximo de 3.84%. El bono a 30 años fue 12,5 pb más bajo a 3,837%. La inversión de la curva se profundizó aún más hasta -68 pb, algo que no se veía desde principios de 1981.

- Waller de la Fed: «más cómodo considerando la posibilidad de bajar a un alza de 50 pb», pero agregó que no tomará esa decisión hasta que vea más datos. Waller ha sido uno de los más agresivos en el FOMC, por lo que estos comentarios son significativos. Daly de la FED repitió que una pausa en las alzas está fuera de la mesa por ahora y reiteró el comentario del presidente Powell de que ni siquiera es un punto de discusión actualmente, en una entrevista de CNBC.

- EUR: entrecortado en SMA de 20 días. La historia de la fuente de Bloomberg confirmó efectivamente que el BCE ralentizará su ciclo de ajuste y entregará un movimiento de 50 pb en diciembre.

- JPY: se mantiene por debajo de 140, pero se especula que la corrección del dólar se está agotando.

- AUDUSD mantiene ganancias por encima de 0.6700: la tasa de desempleo de Australia disminuyó inesperadamente a 3.4%, el empleo aumentó a un nivel récord y el empleo a tiempo parcial disminuyó. Más señales de un mercado laboral ajustado que se sumarán a las preocupaciones sobre la inflación, especialmente después de los datos sobre el crecimiento de los salarios más altos de lo esperado ayer.

- Acciones: Wall Street terminó en números rojos con debilidad concentrada en el US100 y el US500 luego de un informe de ganancias muy pobre de Target. Nikkei y ASX cerraron con una estrecha mezcla. El PBOC advirtió que la inflación puede aumentar a medida que aumenta la demanda, y las acciones tecnológicas de Hong Kong fueron las más afectadas por los comentarios que mermaron las esperanzas de un mayor apoyo considerable del banco central y los funcionarios de Beijing para la economía. GER40 y UK100 subieron un 0,4% y un 0,1% respectivamente.

- USOil – La energía pesó sobre los precios de USOIL que cayeron -1,88% a $85,29.

- Oro: se desplazó a $1760 por la fortaleza del USD y el repunte de los rendimientos del Tesoro.

Hoy: Declaración de otoño del Reino Unido, estadísticas de vivienda y permisos de construcción de EE.UU.

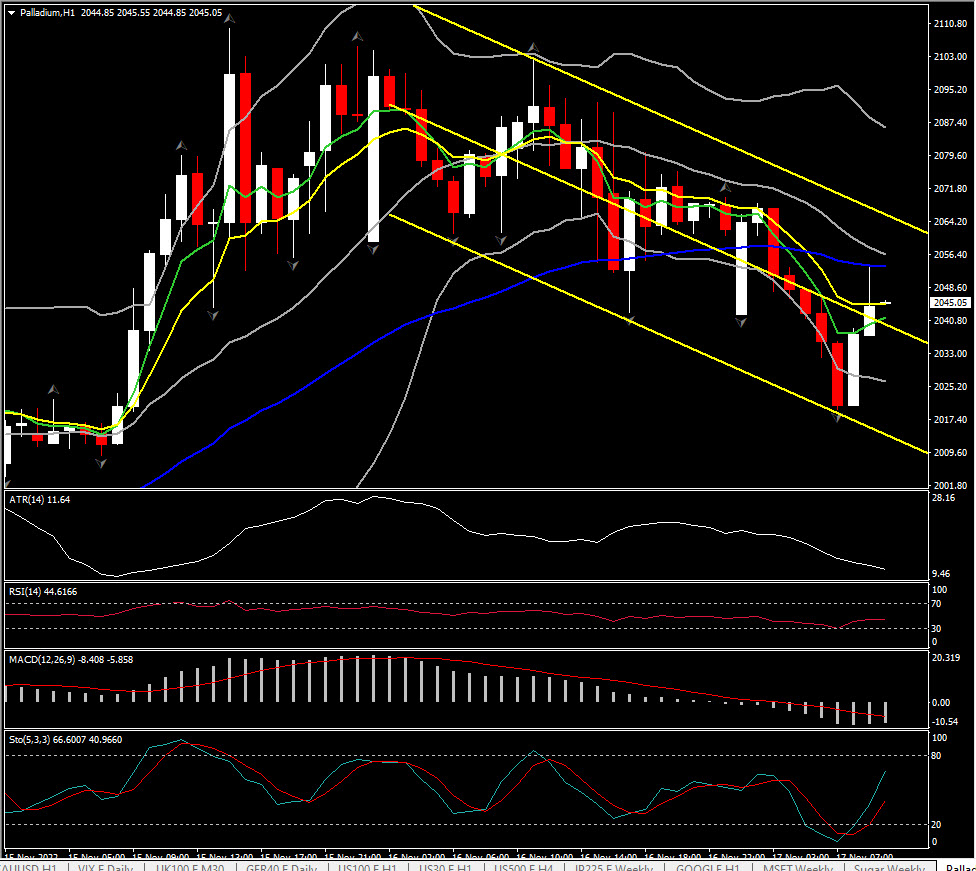

Mayor movimiento de FX @Palladium -0.90% (06:30 GMT) se desplazó a 2017 pero se recuperó esta mañana. Las medias móviles se alinean aplanadas, las líneas MACD siguen siendo negativas y el RSI en 44, lo que indica que se mantiene el sesgo bajista. H1 ATR 11.64, ATR diario 100.72.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.