Con los mercados de Europa y América del Norte cerrados hoy y solo unos pocos mercados asiáticos abiertos, había pocas indicaciones sobre un volumen muy limitado. Los datos débiles de PMI y vivienda de China el sábado y una mala perspectiva global del FMI ayer comienzan el Año Nuevo de la misma manera pesimista que concluyó 2022. El yen es el mayor ganador hoy.

El PMI de servicios oficial de China cayó -5,1 puntos a 41,6 en diciembre después de caer -2,0 puntos a 48,7 en noviembre. Esta es una sexta caída mensual consecutiva, un tercer mes consecutivo en contracción y el nivel más bajo desde febrero de 2020. Estaba en 52,7 hace un año. El índice manufacturero de diciembre cayó -1 punto a 47,0 después de caer -1,2 puntos a 48,0 anteriormente. También es un tercer mes por debajo de la marca de expansión-contracción de 50, y es el octavo mes en 2022 por debajo de 50. También es el más débil desde febrero de 2020 35.7.

2023 será un año difícil ya que los principales motores del crecimiento mundial (Estados Unidos, Europa y China) experimentarán un debilitamiento de la actividad. – FMI «más duro que el año que dejamos atrás… La caótica reapertura de China está resultando problemática».

- El USDIndex bajó a niveles de 103,00, pero en 2022 el USD volvió a ser el rey.

- EUR: gira de regreso a los niveles de 1.0700 hoy, pero probó máximos de 1.1500 y mínimos de 0.9530 en 2022.

- JPY: el más fuerte hoy y cotiza en 131.00 y mínimos de 10 días, 2022 vio una ruptura de 150.00 desde 113.00 mínimos.

- GBP: la libra esterlina se negoció por encima de 1.4200 y por debajo de 1.0400 en un volátil (3 x Primer Ministro, 5 x Ministro de Finanzas) 2022 para el Reino Unido. Hoy Cable se mantiene sobre el nivel clave de 1.2000 en 1.2060.

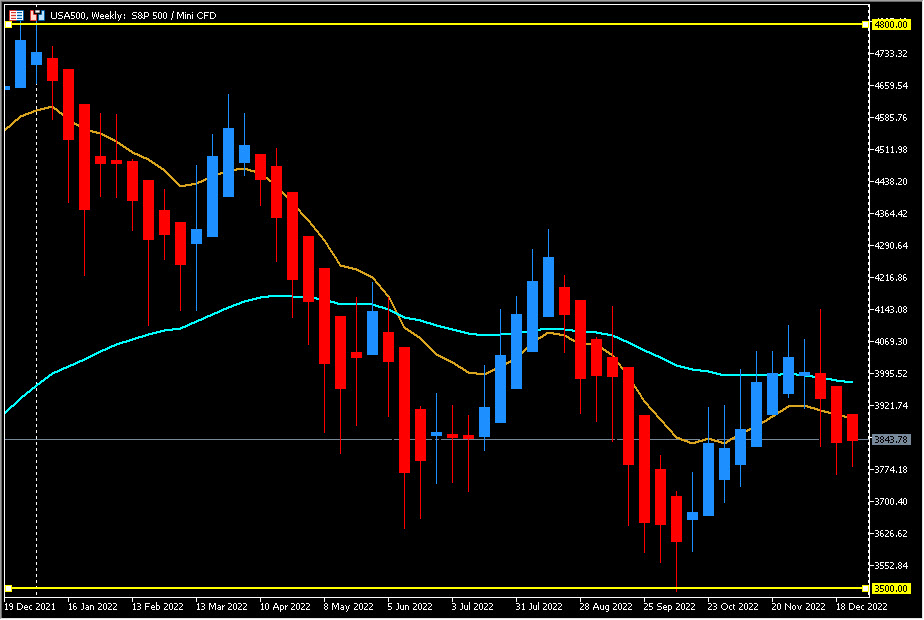

- Acciones – Wall Street colapsó durante 2022 en territorio de mercado bajista una vez más (NASDAQ -33,10%) y el US500 perdió más de 900 puntos (-19,44%) en su peor año desde 2008. El índice de acciones MSCI Global perdió un 18,7%.

- USOil – cotiza a más de $80,00, para comenzar 2023. La invasión de Rusia a Ucrania provocó un aumento a más de $123,00 en febrero antes de caer a $70,00 en diciembre debido a las débiles expectativas de demanda global.

- Oro – cotiza a niveles de $1830 hoy. El aumento de la inflación y las tasas de interés en 2022 tuvo un impacto bastante moderado en el metal precioso. El pico de febrero inspirado en la guerra a $2070 fue seguido durante el resto del año a mínimos de octubre por debajo de $1620, antes de recuperar $1800 en diciembre.

- BTC – Continúan los problemas de sentimiento. La moneda más grande cotiza a $16,700 hoy después de un año tumultuoso en el que los precios colapsaron de $50,000 a $15,000 cuando estalló la saga FTX.

Hoy – No se esperan datos económicos

Mayor movimiento de FX @ (07:30 GMT) NZDJPY (-0.40%) movimientos silenciados en mercados de FX de bajo volumen. Continúa cayendo desde el rechazo de la semana pasada de 85.00, cotiza en 82.85 ahora, resistencia en 83.00 y soporte en 82.50. MAs alineados más abajo, histograma MACD y línea de señal negativa y cayendo. RSI 38.33 y caída, H1 ATR 0.173, ATR diario 0.935.

Haga click aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Analista jefe de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.