Europa y la perspectiva EURO-2023

Con un crecimiento más débil, un mercado laboral ajustado y una inflación más alta y duradera en 2022, las perspectivas para la zona del euro han empeorado. Es posible que la inflación general haya terminado el año en un nivel más bajo de lo anticipado inicialmente, pero en parte gracias al apoyo excepcional del gobierno en Alemania, la inflación subyacente en realidad subió, lo que ha aumentado las expectativas de una recesión corta y poco profunda en 2023, mientras que el caso para más Las alzas del BCE siguen siendo fuertes.

La confianza de los consumidores y las empresas se ha mantenido baja a medida que los efectos económicos de la guerra en Ucrania se manifiestan e intensifican las fuertes presiones inflacionarias, mientras que los ingresos disponibles reales se están erosionando y la producción se está reduciendo, particularmente en las industrias intensivas en energía, como resultado del aumento presiones de costos. Se prevé que las medidas de política fiscal ayudarán, en cierta medida, a atenuar los efectos económicos adversos.

Además, se anticipa que la zona del euro evitará la necesidad de recortes obligatorios en la producción relacionada con la energía durante el horizonte de proyección debido a los altos niveles de inventarios de gas natural y los esfuerzos continuos para reducir la demanda y reemplazar el gas ruso con fuentes alternativas, aunque existen riesgos de interrupciones en el suministro de energía. permanecer elevado, particularmente para el invierno de 2023-2024. La última tasa de crecimiento del PIB de la zona euro del tercer trimestre es del 2,3% a/a en 2022. Se anticipa una contracción del PIB de la zona euro a principios de 2023. El pronóstico del 0,3% trimestral todavía parecía bastante sólido, pero varios factores sugirieron la contracción esperada en el cuarto trimestre de 2022. y el primer trimestre de este año no sería tan fuerte como se esperaba. Se prevé un repunte del 1,9 % en 2024 y del 1,8 % en 2025.

Debido a la escasez de mano de obra y el acaparamiento de mano de obra, se prevé que el mercado laboral sea relativamente resistente a la próxima recesión leve. Después de experimentar un repunte significativo en 2022, se espera que el crecimiento del empleo se desacelere drásticamente en 2023 debido a la desaceleración del mercado laboral. Se prevé que las empresas reduzcan las horas de trabajo en un futuro próximo y retengan un gran número de empleados debido a la grave escasez de mano de obra que persiste. Dado que se espera que la actividad económica aumente a partir de 2024, se prevé que el empleo aumente de manera similar. Como resultado, se pronostica que del 1,3 % en 2022 al 0,1 % en 2023, el crecimiento de la productividad por persona empleada disminuirá drásticamente. Para 2024 y 2025, respectivamente, debería recuperarse a 1,4% y 1,3%. Según las proyecciones, la tasa de desempleo subirá al 6,9% en 2023.

Mientras tanto, la inflación ha seguido sorprendiendo, a pesar de las fuertes caídas en los precios mayoristas de gas y electricidad, el debilitamiento de la demanda, el alivio de los cuellos de botella en el suministro y las iniciativas gubernamentales para controlar la inflación energética. La inflación medida por el IAPC de la zona euro de diciembre cayó, pero la subyacente siguió aumentando. La tasa general alemana se desaceleró gracias a las medidas de apoyo gubernamentales únicas para ayudar a los consumidores a lidiar con el aumento en los precios de la energía. Este fue un pago único, pero está claro que las medidas gubernamentales diseñadas para ayudar con el impacto de los precios más altos de la energía, en realidad han ayudado a controlar la inflación general.

Al mismo tiempo, los precios internacionales del petróleo, así como los precios europeos del gas, bajaron a finales de año, en parte gracias al tope del precio del petróleo y al acuerdo sobre el tope del precio europeo del gas. Por supuesto, existe el riesgo de que los precios vuelvan a subir durante este año, con el esperado repunte de la actividad china destinado a aumentar la competencia mundial por las entregas de petróleo y GNL fuera de Rusia. Las medidas gubernamentales en toda Europa tienen un límite de tiempo y darán lugar a efectos únicos que impulsarán el titular cuando se eliminen gradualmente.

Es una suposición bastante razonable que la tasa de inflación general disminuirá notablemente durante este año. La proyección del BCE de diciembre prevé una caída al 6,3% a/a en 2023 desde el 8,4% estimado el año pasado. El pronóstico para 2024 sitúa el título en 3,4%, lo que supone otra fuerte caída, aunque la cifra todavía estaría muy por encima del límite superior del 2 % para la estabilidad de precios. Más importante aún, si bien la inflación general ha tocado techo, la inflación subyacente aún se está recuperando, y los efectos de transmisión y el crecimiento de los salarios jugarán un papel cada vez más importante este año. En el contexto de mercados laborales aún ajustados, las presiones salariales aumentarán este año.

Por supuesto, una recesión prolongada mantendría a raya el crecimiento del empleo y los salarios, pero los datos de confianza parecen respaldar el escenario central del BCE de que será una recesión superficial y de corta duración.

En general, se mantiene el escenario central de una recesión relativamente corta y poco profunda, junto con el hecho de que la inflación subyacente no ha alcanzado su punto máximo, lo que aumenta las probabilidades de que el BCE aumente las tasas en al menos 125 puntos básicos en la primera mitad de 2023, y el banco central finalmente comenzará QT a partir de marzo. La tasa máxima de refinanciación del 4,00% o incluso superior no está descartada. El impacto que esto tendrá en diferentes economías y mercados más amplios probablemente será un determinante clave para la política monetaria en la segunda mitad del año.

Más allá de la primera mitad de 2023, las perspectivas son más inciertas y esa es la razón por la que el BCE ha abandonado la orientación prospectiva. Dependerá de una serie de factores que actualmente son difíciles de evaluar, incluidos los desarrollos en el suministro de energía, la guerra en Ucrania y las perspectivas de la economía de China. Potencialmente empeoramiento de las interrupciones en el suministro de energía de Europa, lo que podría dar lugar a nuevos aumentos de precios y reducciones en la producción, siguen siendo un riesgo importante para las perspectivas de la zona del euro.

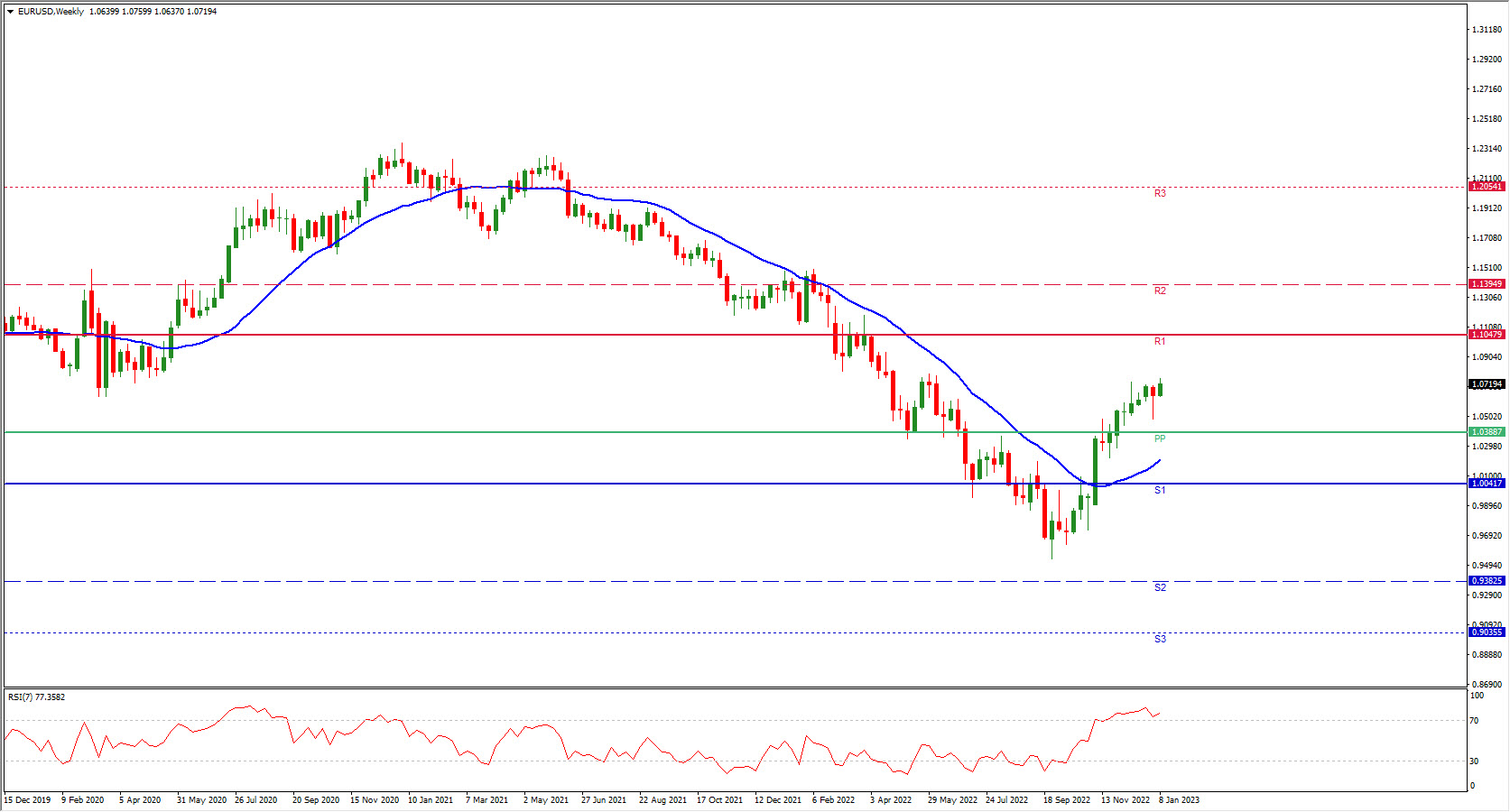

Revisión del euro y EURUSD

- Se espera que la tasa de inflación general disminuya notablemente durante este año.

- Se espera que los mercados laborales ajustados y las presiones salariales repunten este año, sin embargo, una recesión prolongada, por supuesto, mantendría a raya el crecimiento del empleo y los salarios en el futuro.

- El escenario central del BCE es que habrá una recesión poco profunda y de corta duración junto con el hecho de que la inflación subyacente no ha alcanzado su punto máximo.

- El BCE está listo para aumentar las tasas en al menos 125 puntos básicos en la primera mitad de 2023.

Haga click aquí para acceder a nuestro Calendario Económico

Dennis Mwenga

Analista de Mercado – Oficina Educativa de HF – Kenia

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.