")

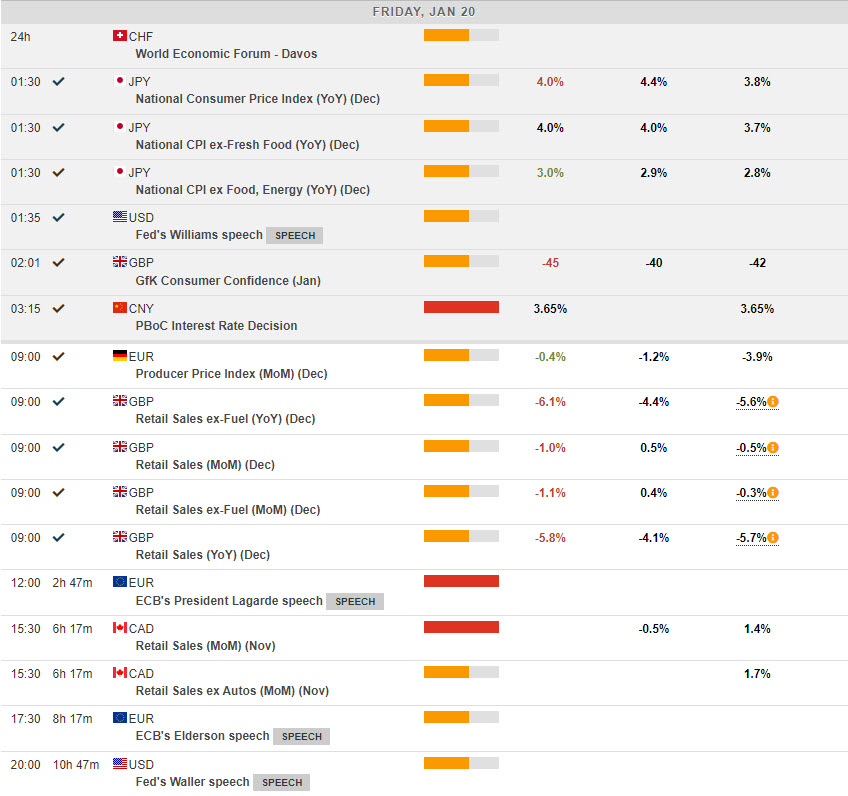

Los mejores datos de EE.UU (Solicitudes de desempleo e Índice Manu de la Fed de Filadelfia) no pudieron impulsar al USD (USDIndex por debajo de 102,00) y Wall St. (-0,76% a -0,96%). Estados Unidos alcanzó su último techo de deuda ($31,4 billones) mientras los republicanos intentan controlar el gasto de Biden. Posible incumplimiento pospuesto hasta el 5 de junio. Más comentarios agresivos de los oradores de la FED (incluso el vicepresidente clave de Dove, Brainard) que hablan de tasas terminales de más del 5,00% no lograron recuperar el USD. Los bonos repuntaron, el rendimiento de los bonos estadounidenses a 10 años cayó al 3,41%. Los mercados de Asia están al alza antes de las festividades del Año Nuevo Lunar con la enorme población china en movimiento y todos los riesgos que eso conlleva. La inflación en Japón alcanzó un máximo de 41 años en 4,0% y el PBOC mantuvo las tasas en 3,65%. Las acciones de NETFLIX (-3,23%) subieron un 7,12% horas después de que superara el número de suscriptores y el CEO Hastings dimitiera y pasara a presidir.

- El USDIndex subió desde mínimos de 7,5 meses en 101,25 el miércoles, se mantuvo en 101,70 ayer, pero continúa rompiendo por encima del nivel de 102,00.

- EUR: se mantiene en 1,0825 ahora, después de haber probado ayer por debajo de 1,0800, luego de un nuevo máximo de 8 meses sobre 1,0880 esta semana.

- JPY: rebotó desde los mínimos inferiores a 128,00 en 127,80 y cotiza al norte de 129,00 tras los datos de inflación de Japón. El yen es la moneda más débil de las del G7 en la actualidad.

- GBP: la libra esterlina no pudo mantener la brecha de 1.2400 esta semana, pero mantiene su oferta en 1.2330 hoy. La confianza del consumidor del Reino Unido y las ventas minoristas de diciembre se perdieron significativamente. El gobernador del BOE, Bailey, dio un giro positivo a una posible disminución rápida de la inflación del Reino Unido.

- Acciones – Los mercados estadounidenses estuvieron débiles nuevamente ayer (-0.76% a -0.96%). US500 -0.76%, rompió el soporte clave de 3900, el 50 SMA y prueba el 20 SMA) para cerrar en 3898. US500 FUTS mantiene 3900 en 3924.

- USOil: se desplomó para registrar el mínimo de la semana en $78,41 antes de que los datos de inventario mostraran una acumulación de 8,4 millones de barriles (frente a una reducción esperada de 2,4 millones de barriles) y los precios subieron a $81,50 y se mantienen en $81,00 ahora.

- Oro: ha alcanzado máximos de 9 meses hoy a $1935 nuevamente hoy y cotiza a $1930 ahora. El espectro de los factores de pivote y temporada reacios a hablar del CB ayuda al producto clave.

- BTC: continúa manteniendo el control de $20k esta semana y vuelve a probar $21k hoy.

Hoy: ventas de viviendas existentes en EE.UU, discursos de Lagarde & Elderson del BCE.

Ganancias – Ericsson (beat) Último día del WEF en Davos.

Mayor movimiento de FX @ (07:30 GMT) AUDJPY (+0.21%). Se recuperó de una reversión de 400 pips ayer a 88.00 para cotizar a 89.35 ahora. MAs alineados más alto, histograma MACD y línea de señal positiva y ascendente. RSI 22.87, OS y caída, H1 ATR 0.239, ATR diario 1.278.

Haga click aquí para acceder a nuestro Calendario Económico

Stuart Cowell

Jefe Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.