El BCE y el BoE subieron las tasas 50 puntos básicos la semana pasada. El BoE parece estar acercándose poco a poco a las tasas máximas, mientras que Lagarde dejó al BCE en camino para otro aumento de medio punto en marzo, y probablemente movimientos adicionales a partir de entonces. El crecimiento se ve mejor de lo que se temía en ambos lados del canal. Sin embargo, el Reino Unido sigue siendo el país con peor desempeño entre los países del G7, y el potencial de crecimiento a largo plazo se ha erosionado notablemente, también gracias al Brexit.

El S&P Global Eurozone PMI Manufacturero se confirmó en 48,8 en la lectura final de enero. El titular permanece en territorio negativo, pero en un máximo de 5 meses. El índice de producción manufacturera subió a un máximo de 7 meses de 48,9. Los datos de enero fueron sorprendentemente sólidos y el informe PMI señaló que las existencias de productos terminados disminuyeron por primera vez desde mayo del año pasado. Los libros de pedidos continuaron cayendo, pero el optimismo empresarial sobre el próximo año aumentó en los últimos tres meses, lo cual es prometedor.

El PMI de servicios ya está nuevamente en territorio de expansión y alcanzó un máximo de 6 meses de 50,8, lo que ayudó a elevar el PMI compuesto de la zona euro global de S&P a 50,3. Este último fue un poco más alto que la lectura preliminar de 50,2 y una marcada mejora frente a los 49,3 de diciembre. La inflación de los costos de los insumos continuó su tendencia a la baja, aunque los precios de los productos aumentaron a un ritmo ligeramente más rápido, lo que indica que las empresas aún están transmitiendo el aumento de las presiones de los costos a medida que la demanda comienza a recuperarse. El sentimiento no se ha recuperado por completo del impacto de la invasión de Ucrania por parte de Rusia, pero los datos aún sugieren que la Eurozona logrará escapar de la recesión, y es probable que la recuperación tome impulso en los próximos meses.

Que la confianza esté mejorando también se debe a que los precios del gas han bajado, y parece cada vez más improbable que la zona euro se quede sin gas. La caída de los precios de la energía ayudó a la inflación, y el IAPC de la zona euro superó las expectativas en un 8,5% a/a en la lectura preliminar de enero. La marcada corrección de la ganancia del 9,2% interanual a fines del año pasado refleja en gran medida una caída en la tasa general de Italia, que a su vez se debió a una caída de -10,9% a/a en los precios regulados de la energía que contrastó fuertemente con el 70,2% saltó a/a al final del año pasado. Las cifras de diciembre ya se vieron frenadas por un pago único del gobierno para ayudar a los consumidores alemanes con el aumento de los precios de la energía, lo que destaca que las medidas de apoyo del gobierno están distorsionando la lectura principal en este momento.

Debido a un cambio en el año base, se retrasó la publicación de la cifra de inflación alemana de enero, lo que significa que el informe inicial de la zona euro es poco fiable. En cualquier caso, los números no son una señal de que las presiones inflacionarias generales estén disminuyendo. De hecho, la inflación subyacente en la Eurozona se mantuvo estable en 5.2% a/a. Excluyendo solo los precios de la energía, el índice subió un 7,3% a/a, frente al 7,2% a/a de diciembre. La inflación de los precios de los alimentos en particular sigue aumentando, pero los precios de los bienes industriales no energéticos subieron un 6,9 % interanual a principios de año. Los efectos de traspaso se sentirán cada vez más a medida que la demanda se estabilice y, en ese contexto, la desaceleración de la inflación general no es suficiente para que el BCE detenga el ciclo de ajuste.

De hecho, la inflación de los precios al productor de la zona euro en realidad se desaceleró menos de lo previsto en diciembre de 2022, y las expectativas de inflación al consumidor de la zona euro siguen mostrando la tasa general del 3 % dentro de tres años. Esta es una clara disminución del 5% esperado para este año, pero destaca que el BCE todavía tiene trabajo por hacer cuando se trata de reducir las expectativas de los consumidores. En el contexto de un mercado laboral relativamente ajustado, la encuesta señala el riesgo de presiones salariales sustanciales este año y el próximo.

La tasa de desempleo oficial de la zona euro aumentó inesperadamente hasta el 6,6% a finales de 2022, desde el 6,5% interanual de noviembre. Este sigue siendo un número bastante bajo, especialmente considerando la afluencia de refugiados de Ucrania, que tienen acceso inmediato al mercado laboral en toda la UE. Las ventas minoristas de la Eurozona se contrajeron -2.7% m/m en diciembre. Los patrones de gasto están cambiando con las ventas del Black Friday cada vez más importantes, y los consumidores están adelantando los gastos relacionados con la Navidad para ahorrar dinero. Esto puede distorsionar las cifras del período noviembre/diciembre, pero sigue siendo claro que el consumo se vio afectado por el aumento de los precios y la preocupación por la erosión de la renta disponible.

La situación económica se ve mejor de lo esperado y la inflación subyacente se mantiene obstinadamente alta. En este contexto, la subida de tipos de 50 puntos básicos del BCE la semana pasada no fue una sorpresa. La declaración inicial destacó que las tasas tendrán que subir significativamente a un ritmo constante, y que el Consejo de Gobierno espera subir las tasas en otros 50 puntos básicos en marzo. “Luego evaluará la trayectoria posterior de la política monetaria”. Lagarde logró confundir a los mercados cuando trató de cuadrar el compromiso de un aumento de 50 puntos básicos en marzo con el enfoque en la «dependencia de datos», pero los halcones han estado desde entonces para aplastar cualquier noción de que las tasas máximas ya se pueden alcanzar a continuación. mes. Claramente, el conjunto actualizado de pronósticos que estará disponible en la próxima reunión aún puede cambiar la imagen. Sin embargo, en el escenario central seguimos viendo otro aumento de 50 puntos básicos en marzo, seguido de dos movimientos más de 25 puntos básicos en reuniones posteriores, y se espera que el BCE permanezca en espera durante la segunda mitad del año.

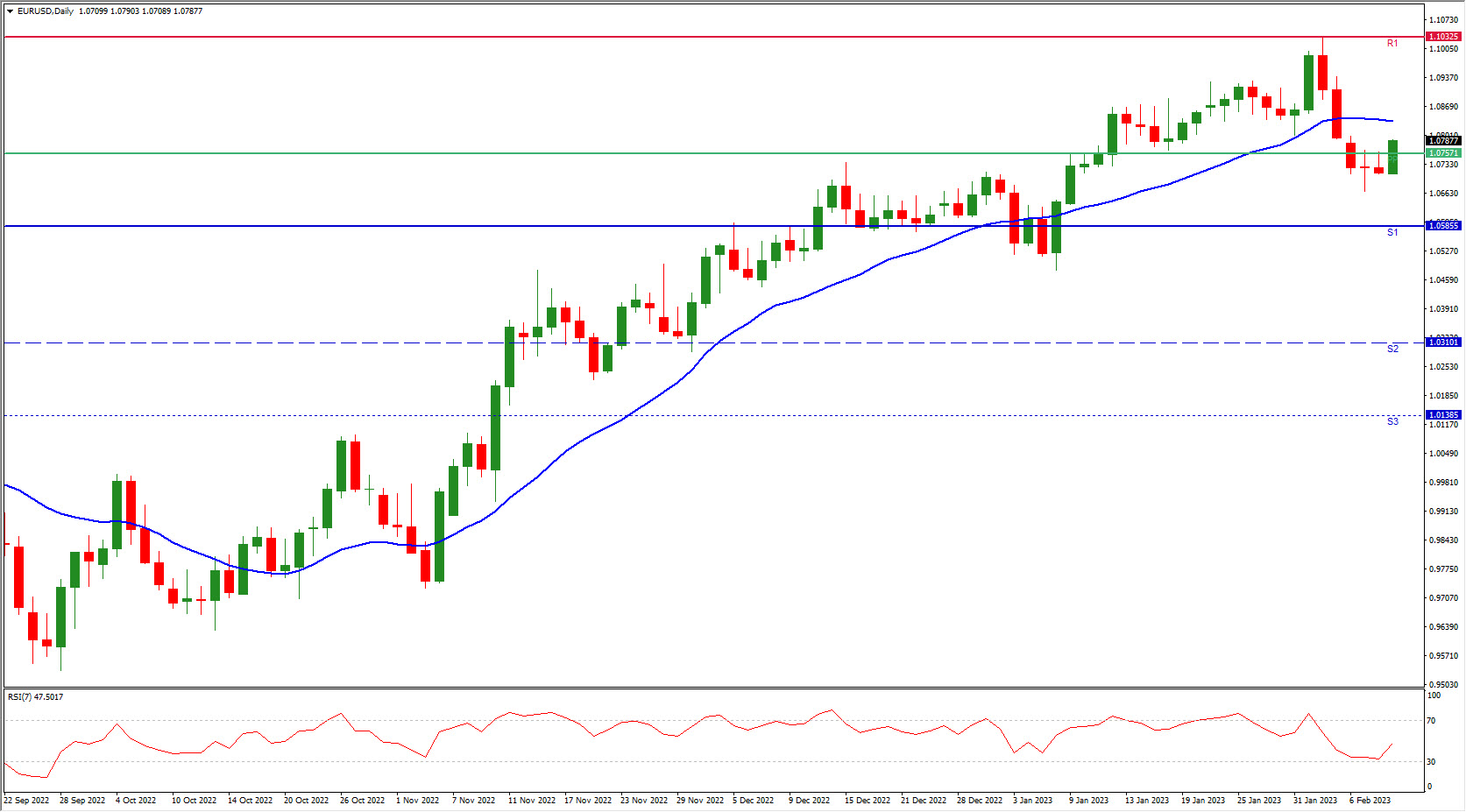

El EURUSD se ha corregido a la baja ya que el dólar rebotó tras el informe de empleo en EE.UU mejor de lo esperado el viernes pasado. El movimiento de 50 puntos básicos del BCE la semana pasada realmente no ayudó mucho al euro, ya que los inversores interpretaron un mensaje pesimista en los comentarios de Lagarde. Esto puede haber resultado incorrecto, pero las expectativas de la Fed siguen siendo el principal factor impulsor para el par.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.