Los futuros de fondos federales implícitos se extendieron al alza después de la publicación de datos que eran exactamente lo que los responsables políticos no querían ver. El mercado mantiene el precio de un alza de 25 pb el 22 de marzo, con cierto riesgo alcista de 50 pb. Y más alta por más tiempo se mantiene la postura operativa, con un pico de 5.5% ahora visto para septiembre. A principios de febrero, antes del caluroso informe de empleo de enero, el precio del mercado apuntaba a un máximo del 4,89 % en junio.

Las solicitudes iniciales de desempleo en EE.UU cayeron -2k a 190k en la semana que finalizó el 25 de febrero, nuevamente por debajo de lo esperado, después de caer -3k a 192k anteriormente. Esta es la séptima semana por debajo de 200k, lo que refleja un mercado laboral aún ajustado. El promedio móvil de 4 semanas subió a 193k desde 191.25k. Las solicitudes iniciales no ajustadas estacionalmente cayeron -9,3k a 201,7k después de caer -14,3k a 211k (era 210,9k). Las reclamaciones continuas cayeron -5k a 1655k en la semana del 18 de febrero después de caer -31k a 1660k (era 1654k). La tasa de desempleo asegurada se mantuvo estable en 1,1% por segunda semana consecutiva, por debajo del 1,2% de las dos semanas anteriores. El crecimiento de la productividad no agrícola del cuarto trimestre de EE.UU se revisó a la baja a una tasa del 1,7% en la segunda lectura, un poco más baja de lo proyectado, desde el 3,0% del informe Advance. Y se compara con la tasa del 1,2% (fue del 1,4%) del tercer trimestre y la contracción del -3,8% (fue del -4,1%) del segundo trimestre.

La caída en la productividad y el aumento en los costos laborales unitarios se sumarán a las preocupaciones en el FOMC de que la inflación será mucho más difícil de reducir (especialmente al 2%) y las expectativas de inflación podrían estar en aumento. Tenga en cuenta que la caída anual de -1,7 % en la productividad para 2022 es la mayor caída en la historia (los datos se remontan a 1947) y la primera caída desde 1982. Aunque los datos se han visto afectados significativamente por los cambios de la pandemia, son malas noticias y reflejan la enorme divergencia entre una trayectoria ajustada para el PIB y una trayectoria sólida para el empleo. Seguimos esperando un aumento de 25 pb este mes, ya que volver a un nivel más agresivo de 50 pb dañaría la ya debilitada credibilidad.

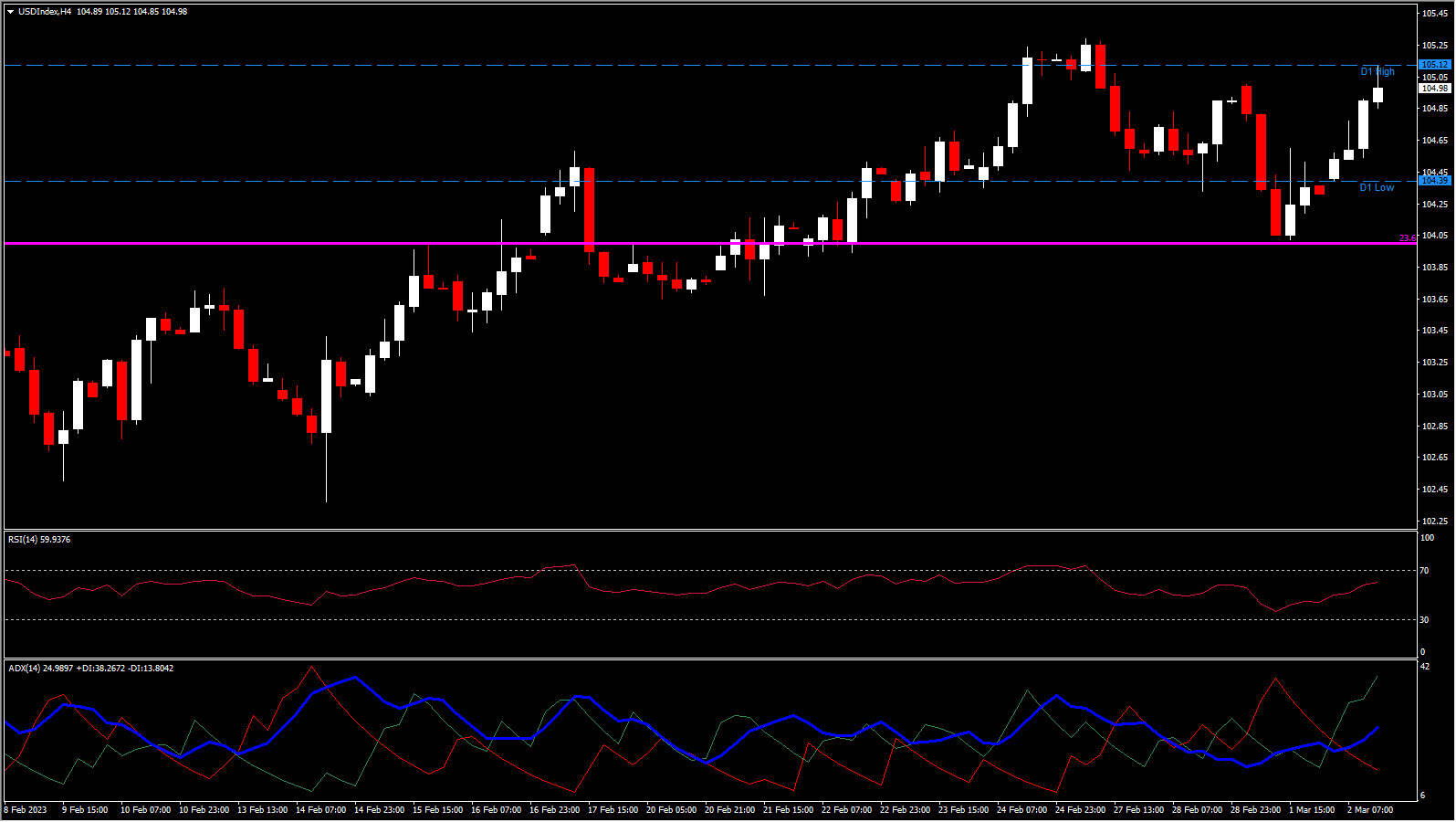

El USDindex ha continuado extendiéndose más alto a 105.12, luego de haber tocado fondo en 104.09 ayer. El índice se mantiene dentro del rango de la semana pasada y, aunque la tendencia alcista a largo plazo permanece intacta por ahora, el hecho de que EE. UU. ya no sea el más agresivo de los bancos centrales mundiales ha frenado el ascenso. Los datos de inflación subyacente de la zona euro subieron a un máximo histórico en las cifras preliminares de febrero publicadas hoy, pero eso no ayudó al EURUSD, que cayó a 1,0629. El cable volvió a corregir por debajo de la marca de 1,20 y el USDJPY subió a 136,67, lo que dejó el USDIndex en 104,80.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.