El informe de política monetaria del presidente de la Fed, Powell, y el testimonio respaldaron las expectativas generalizadas de una postura política más alta por más tiempo, como ha sido la posición oficial desde principios de este año. Pero Powell salió con fuerza, como con sus comentarios de Jackson Hole, y señaló que el ritmo de endurecimiento podría acelerarse. Los mercados se sorprendieron y vimos reacciones bajistas inmediatas en los bonos y las acciones, con los rendimientos del Tesoro subiendo y Wall Street cayendo. El USDIndex, por otro lado, se reafirmó. Una decisión con respecto a un cambio ascendente de regreso a un ritmo de aumento de tasas de medio punto el 22 de marzo no es un trato hecho. Powell enfatizó que depende crucialmente de la «totalidad» de los próximos datos en las nóminas no agrícolas del viernes y la siguiente publicación del IPC el 14 de marzo.

Aunque el mantra del FOMC durante varios meses ha sido más alto durante más tiempo, solo recientemente los mercados han tomado ese mensaje en serio. Se envió nuevamente otra señal en ese sentido y, al igual que Jackson Hole, el presidente Powell impulsó la posibilidad de un ritmo más agresivo, de regreso a un aumento de 50 puntos básicos después de la reducción de febrero a un movimiento de 25 puntos básicos.

Es poco probable que la Fed quiera dar marcha atrás tan rápido, ya que implica un error de política en la decisión anterior de moderar el ritmo. Pero parece que los sólidos datos recientes, incluido el aumento de la nómina no agrícola de 517.000, las solicitudes de desempleo aún ajustadas, la fortaleza de las ventas minoristas y las revisiones al alza del IPC, han dado a los halcones de la Fed muchas municiones.

Los halcones han estado a favor durante mucho tiempo de las subidas de tipos anticipadas, y varios funcionarios (votantes y no votantes) señalaron que abogaron por otros 50 puntos básicos el mes pasado. Ahora proyectamos un aumento de medio punto a una tasa de banda media de 5,125%, junto con aumentos de un cuarto de punto en mayo a 5,375% y en junio a 5,625%.

La perspectiva general está en línea con el aumento de los futuros implícitos de los fondos federales. Saltaron en respuesta a los comentarios iniciales de Powell, y ahora reflejan una probabilidad del 56 % de un aumento de marzo de 50 puntos básicos a una tasa media del 5,125 %, frente a una probabilidad del 25 % antes del testimonio. Hay aproximadamente un riesgo del 90% para una tasa de 5,25% a 5,5% en mayo, frente al 40% anterior, y un riesgo del 70% para una tasa de 5,5% a 5,75% en junio, frente al 30%. Se prevé una tasa terminal de 5,613% para septiembre y una tasa de 5,478% para diciembre.

El presidente de la Fed enfatizó que los próximos datos serán cruciales para la próxima decisión de política. Los dos informes clave son las nóminas no agrícolas de febrero (10 de marzo) y el IPC (14 de marzo). La totalidad de los datos significa que no solo tendremos que ver una desaceleración significativa en el crecimiento del empleo en el informe del viernes, sino también revisiones significativas a la baja de los meses anteriores. Se anticipa un aumento de 240k en las nóminas no agrícolas de febrero luego de ganancias de 517k en enero, 260k en diciembre y 290k en noviembre. Anticipamos que la semana laboral caerá a 34,5 desde 34,5 desde 34,7, y un repunte en la tasa de desempleo a 3,5% desde 3,4%. Sin embargo, ninguno de estos debería ser suficiente para disipar los temores de la Fed sobre el mercado laboral aún ajustado. Powell señaló que la tasa de desempleo sigue siendo históricamente baja. Además, esperamos un aumento de las ganancias por hora del 0,3%, el mismo que en enero, lo que impulsaría la tasa interanual al 4,7% desde el 4,4%. Además de la decepcionante revisión al alza de los costes laborales unitarios del cuarto trimestre hasta el 3,2% y el aumento a la baja de la productividad hasta el 1,7%, estas cifras no sentarán bien.

Al mismo tiempo, se espera que el IPC sea del 0,4 % tanto para el título general como para el básico en febrero, después de los respectivos aumentos de enero del 0,5 % y el 0,4 %. Los precios de la gasolina según el IPC probablemente subieron un 2% el mes pasado. Esperamos disipar la presión al alza sobre los precios subyacentes hasta 2023 a medida que disminuyan las interrupciones de los cuellos de botella de la cadena de suministro global y la guerra en Ucrania. Sin embargo, Powell también advirtió que su medida «súper central», los servicios que excluyen la vivienda, sigue siendo elevada y ha habido pocos avances para reducirla. Como se esperaba, las cifras del IPC de febrero darían como resultado una desaceleración en el ritmo general interanual a un 6,1% aún caliente, tres veces la meta del 2%, desde el 6,4% en enero. Esperamos que la ganancia interanual subyacente se reduzca hasta el 5,4 % desde el 5,6 % de enero. Para las ganancias de precios de la cadena PCE a/a de febrero, la métrica favorita de la Fed, esperamos aumentos respectivos de 5.2% y 4.7%, en comparación con los máximos anteriores de 40 años y 39 años en 2022 de un 7.0% respectivo en junio y 5.5% en febrero .

Aunque se pronostica una fuerte moderación en las ganancias interanuales para todos los indicadores de inflación hasta 2023, no está ocurriendo lo suficientemente rápido, lo que mantendrá la presión sobre el FOMC para que continúe endureciendo las condiciones monetarias. El presidente Powell enfatizó, como lo han hecho otros en el FOMC, que están comprometidos a reducir la inflación al objetivo del 2%. Además, no están considerando cambiar ese objetivo. Dijo que la credibilidad del objetivo de inflación del 2% del FOMC «realmente ancla» las expectativas de inflación, por lo que es muy importante que la Fed se ciña a él. Tener un objetivo del 2% ayuda a mantener bajas las expectativas.

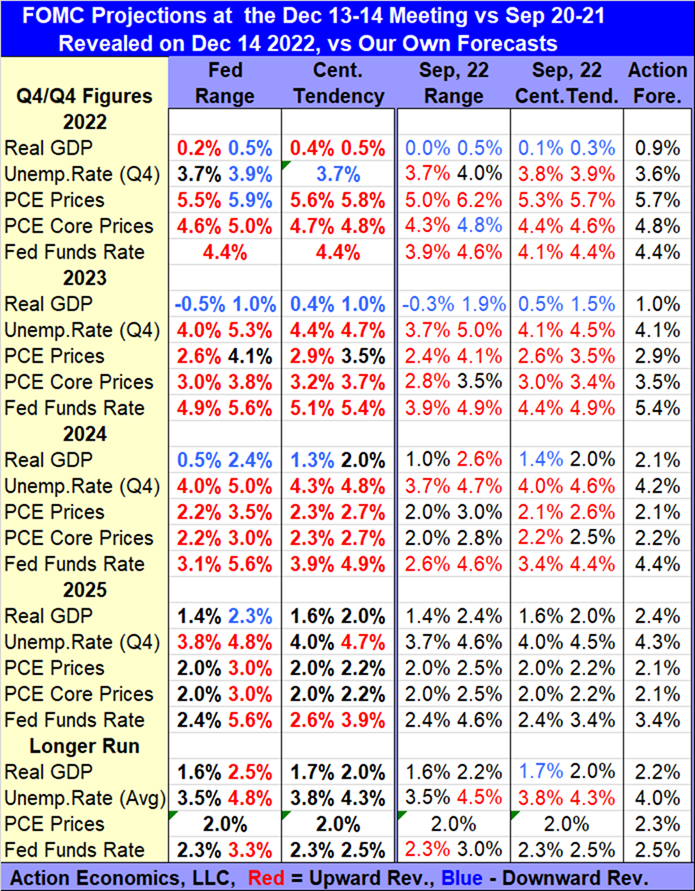

El tema de cambiar la meta de inflación sigue surgiendo. Con una inflación del 6%, parece muy ambicioso, y reducirlo al objetivo posiblemente podría aplastar la economía. Si bien lograrlo es factible, será una cuestión de qué tan rápido la Fed quiere llegar allí y qué tan dañino es para la economía. El próximo gráfico de puntos se analizará en busca de indicaciones sobre las perspectivas de inflación, con la probabilidad de que los puntos PCE se muevan más hacia el futuro, como sucedió con los pronósticos de diciembre.

Haga click aquí para acceder a nuestro Calendario Económico

Andria Pichidi

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.