The Walt Disney Company, la compañía internacional diversificada de medios y entretenimiento para el hogar fundada en 1923, informará sus ganancias del segundo trimestre de 2023 el miércoles 10 de mayo, después del cierre del mercado. La compañía opera a través de dos segmentos principales: Disney Media and Entertainment Distribution (DMED) y Disney Parks, Experiences and Products (DPEP). El primero cubre las actividades globales de producción y distribución de contenido de cine y televisión de la compañía, mientras que el segundo cubre parques de diversiones y experiencias, así como productos de consumo.

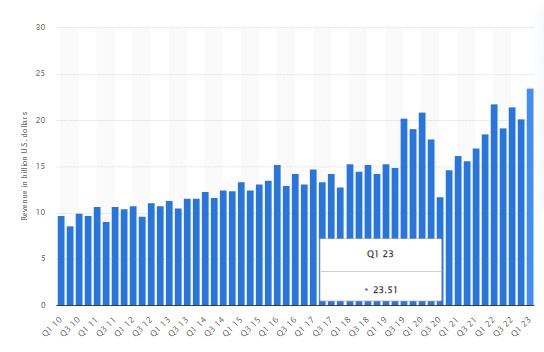

Walt Disney generó 23.500 millones en ingresos en el primer trimestre de 2023, un aumento del 16,67% trimestre tras trimestre y del 7,75% año tras año. Según informes oficiales, la división de Disneyland generó $8.7 mil millones en ingresos, un 21% más que el trimestre anterior. También impulsó los ingresos operativos del segmento en un 25% secuencialmente a $3100 millones, ayudado por un mayor número de huéspedes y sus gastos en hoteles, parques y cruceros.

Por el contrario, la distribución de medios y entretenimiento de la empresa experimentó un aumento total de los ingresos de solo un 1% a $14.800 millones en el trimestre. Tanto los canales nacionales como los internacionales reportaron pérdidas, lo que provocó que Linear Networks cayera -5% secuencialmente a $7.3 mil millones. Los ingresos operativos del segmento también cayeron un -16% de forma secuencial a $1.300 millones. Si bien las ganancias trimestrales directas al consumidor aumentaron un 13% a $5300 millones, su pérdida operativa se amplió a $1100 millones desde $590 millones debido a mayores costos de programación y producción y menores ingresos por publicidad. Estos costos son demasiado elevados para compensarlos por completo con mayores ingresos por suscripción y menores costos de marketing.

La compañía informó que los suscriptores de Disney+ cayeron alrededor de $2,4millones a $161,8millones el último trimestre, lo que se cree que se debe a los recientes aumentos de precios del servicio de transmisión. Los suscriptores de sus otras ofertas de DTC, ESPN+ y Hulu, aumentaron un 2% a $24,9 millones y $48 millones, respectivamente.

En términos de ingresos mensuales promedio por suscriptor pago, Disney+ reportó pérdidas en los segmentos nacional e internacional de -2% y -4%, respectivamente, a $5.95 y $5.62, mientras que ESPN+ y Hulu subieron 14% y 2%, respectivamente, a $5.53 y $12.46.

Las medidas de reducción de costos serán una prioridad principal para The Walt Disney Co en medio de la amenaza de una recesión. La compañía retomará una tercera oleada de despidos de 7.000 antes del inicio del verano. Además, el gasto en contenido y otros gastos que no son de contenido se reducirán en $3 mil millones, con la esperanza de que el negocio de transmisión sea rentable a largo plazo.

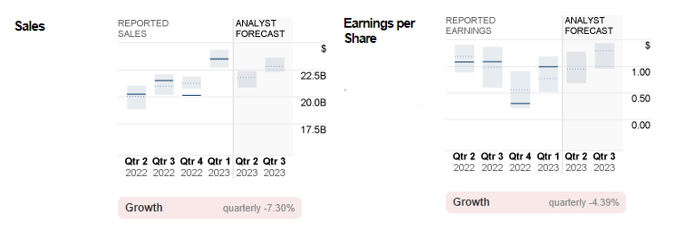

Las previsiones de los analistas tampoco parecen halagüeñas. La estimación de consenso para las ventas de Walt Disney es de $21.800 millones, un -7,23% menos que el trimestre anterior. En el mismo período del año pasado, sus ventas fueron de $20.300 millones. Se espera que el EPS se mantenga estable en $0,95, casi sin cambios con respecto al trimestre anterior ($0,99) y un -12% menos que el trimestre del año anterior.

Análisis Técnico:

Las acciones de #Disney (DIS.s) se han estado consolidando en un territorio relativamente más bajo desde la segunda mitad de 2022. Su punto más bajo el año pasado fue de $84,05, que junto con el mínimo de marzo de 2020 ($79,05) forma una zona de soporte sólida y queda por ver si el activo supera los $91,50 antes de esa fecha. Una ruptura por debajo de la zona de soporte azul podría indicar más presión bajista, con el próximo soporte en $63,80. Por el contrario, $105,60 es la resistencia más cercana. Una ruptura por encima de ese nivel podría alentar a los alcistas a probar el máximo del año hasta la fecha en $117,75, seguido de $126,40 y una resistencia dinámica en la SMA de 100 semanas.

Haga click aquí para ver nuestro calendario económico

larince zhang

Analista de mercado

Descargo de responsabilidad de riesgos: el contenido de este sitio web es solo para fines generales de comunicación de marketing, solo como referencia y no constituye una investigación de inversión independiente. Nada en este sitio web contiene ni debe considerarse un consejo de inversión para comprar o vender cualquier instrumento financiero. La información provista en este sitio web se ha obtenido de fuentes financieras acreditadas, y cualquier información contenida en el contenido que contenga indicadores de desempeño pasado no es o es un indicador confiable de desempeño futuro. Todos los usuarios deben entender que cualquier inversión en productos apalancados tiene un cierto grado de incertidumbre. Las inversiones de esta naturaleza implican altos riesgos de los cuales todos los usuarios son los únicos responsables. No somos responsables de las pérdidas causadas por cualquier inversión realizada por los usuarios en la información proporcionada en este sitio web. Ningún contenido de este sitio web puede ser reproducido o copiado sin nuestro permiso previo por escrito.