«Puede ser difícil negar que ya hemos entrado en una nueva normalidad que difiere del período de inflación baja por un largo tiempo». Esta es la última declaración del nuevo gobernador del BOJ, Kazuo Ueda, dada a conocer hace solo unas horas. Y es solo la última señal de cómo, al mismo tiempo que mantiene con cautela el compromiso de su antecesor con una política monetaria ultra acomodaticia, está allanando lentamente el camino para un futuro cambio en la política monetaria.

De hecho, el plan para revisar la politica monetaria se anunció oficialmente a finales de Abril, afirmando que sería muy gradual. Japón ha tenido décadas de bajos salarios y bajo crecimiento de precios, de allí el gigantesco estímulo implementado, ineficaz durante mucho tiempo. Los que hayan estudiado economía seguramente estarán familiarizados con el concepto de trampa de liquidez -del que Japón es un símbolo- que se puede resumir en el hecho de que en un determinado momento el estímulo monetario deja de tener un efecto tangible en la economía.

Pero algo está cambiando: hablando ante el parlamento hace unas semanas, Ueda admitió que la tendencia y las expectativas de inflación son positivas y en cuanto el objetivo del 2% se considerará alcanzado de manera sostenible, el banco abandonará el control de la curva de rendimiento y avanzará hacia la reducción del balance del banco. El control de la curva de rendimiento (Yield curve control, YCC) es un instrumento cuantitativo a través del cual el BOJ ha establecido un objetivo de tasa de interés a corto plazo del -0,1 % y limitó el rendimiento de los bonos a 10 años a alrededor de 0% mediante la compra directa de bonos (en realidad, el BOJ ES el bono a 10 años, muchos han sido los días en los últimamente sin otros compradores en el mercado que no fuera el). La cautela y la gradualidad de las que se ha alardeado ampliamente es quizás una de las razones de la reciente debilidad del JPY.

Por lo tanto, cuando ayer se supo la noticia de una reunión trilateral de emergencia del BOJ, MoF y FSA, al mismo tiempo que el principal diplomático encargado del nivel de cambio Kanda admitía que estaban observando de cerca los movimientos de FX, el mercado aguzó los oídos. Y comenzó a comprar yenes. El hecho de que el USDJPY haya superado los 140, el nivel en el que el BOJ había comenzado a intervenir en el mercado el otoño pasado para revertir la devaluación de la moneda, solo agregó combustible al fuego. Claro, un JPY débil ayuda a importar inflación, pero parece que habrá cada vez menos necesidad de ello.

Análisis técnico

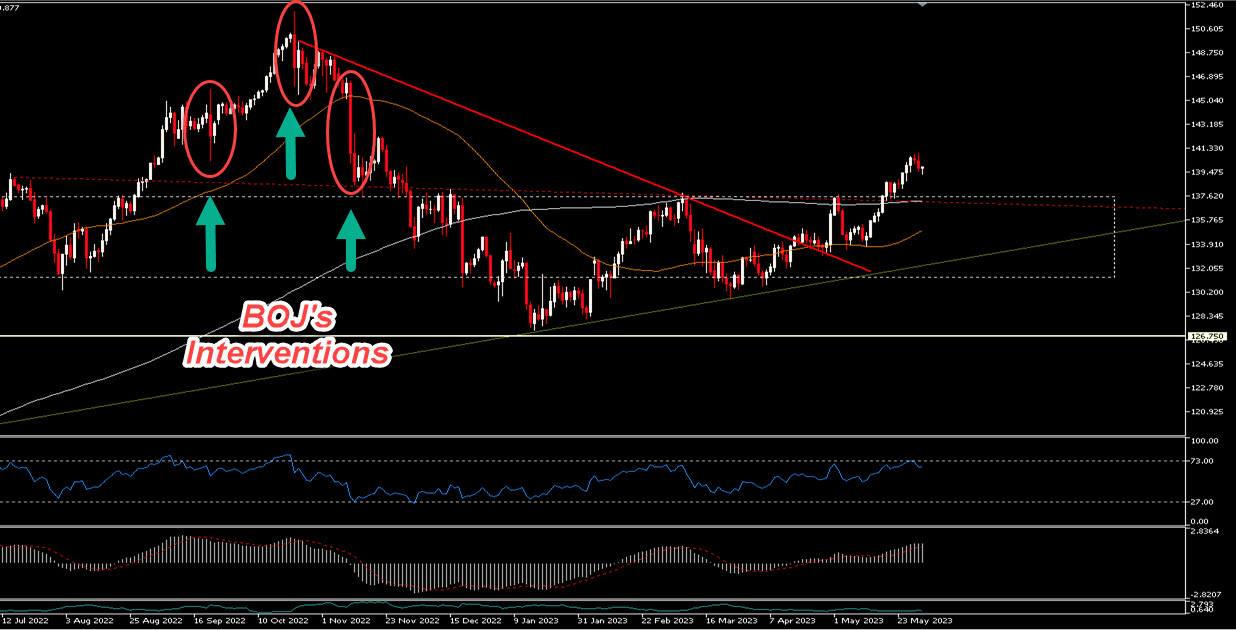

El gráfico del USDJPY es claro: desde principios de 2021 la moneda japonesa se ha depreciado un 35% y, si bien tras las intervenciones del año pasado haya vuelto a subir, hace unas semanas fue una de las primeras divisas importantes en debilitarse frente al USD y romper la línea de tendencia roja. Lo que queremos observar es el área entre 140 y 150.

Intervenciones del BOJ por encima de 140

Las velas que se muestran entre septiembre y noviembre de 2022 son intervenciones directas en el mercado por parte del BOJ (o supuestas tales): el banco estaba vendiendo divisas para comprar JPY y defender su moneda de una debilidad excesiva. Y esto nos indica que los niveles por encima de 140 se consideran en principio incongruentes y excesivos para la economía japonesa, en su mayoría fruto de la especulación. Si esta era la opinión hace solo un año, el mercado espera algo similar hoy, una defensa de la moneda local por parte de los responsables de la política monetaria.

En el gráfico diario vemos caer el MACD aunque sigue siendo positivo, así como el RSI, que ha bajado desde niveles de sobrecompra. En cuanto a las velas, en los últimos 3 días se ha formado una estrella vespertina (evening star), una señal potencial de cambio de tendencia, especialmente al final de un repunte. (USDJPY se ha dado la vuelta constantemente con patrones similares durante los últimos meses: verifique el 03/08 o el 24/03, por ejemplo)

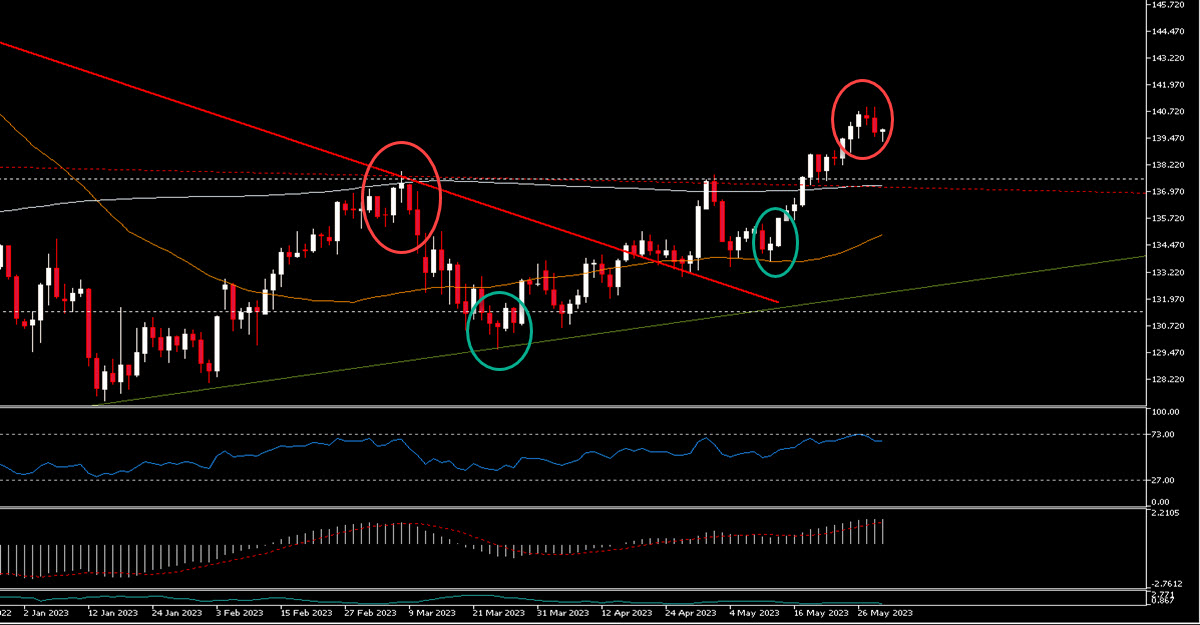

Evening / morning stars en el USDJPY, Diario

No estamos tratando de detectar un techo al precio, ya que creemos que la posibilidad de que el USDJPY supere los 140 es real (entre otras cosas, 139 actuará como soporte ahora, habiendo sido un nivel clave el año pasado). Pero no es imprudente decir que por encima de 145 el BOJ se pone nervioso y probablemente intentará frenar una devaluación demasiado rápida comprando directamente JPY en el mercado. Si a esto le sumamos las perspectivas de un cambio inminente (aunque no tan inminente) en la política monetaria, creemos que es bueno ser cautos con este par.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.