Más datos malos de Alemania. Ayer, el IFO cayó tanto en el componente de clima empresarial como en las expectativas de futuro; el viernes pasado, fueron los datos del PMI -especialmente el manufacturero- los que pintaron un panorama sombrío. En ambos casos, el futuro del BUND subió ante las perspectivas de crecimiento económico cada vez más débiles. Cuando un futuro sobre tipos de interés sube, el rendimiento baja.

Aunque todos estemos muy centrados en la actual política monetaria, que probablemente incluya nuevos pasos hacia el endurecimiento, y aunque el mantra »más alto durante más tiempo» se repita desde hace meses, los inversores no pueden ignorar el panorama más amplio. La elevada carga de la deuda pública -nunca tan alta en al menos los últimos 70 años en todo el mundo-, las malas perspectivas demográficas -especialmente en una región como Europa- y las modestas perspectivas de crecimiento a largo plazo no permitirán mantener los actuales niveles de tipos de interés durante muchos AÑOS, ni mucho menos. El tipo de interés NATURAL, R*, es un concepto complicado, casi puramente académico y calculado de forma muy diferente por las distintas instituciones, pero no está lejos del 1%-1,5% para Europa.

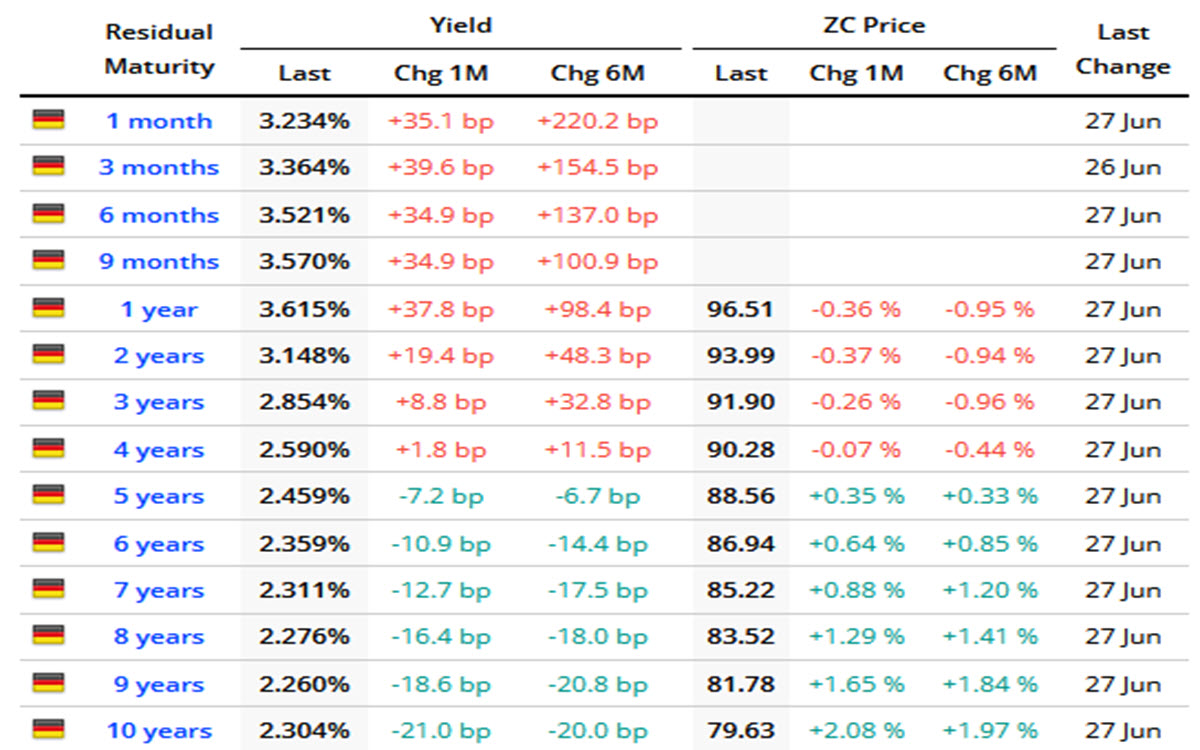

No hay nada extraño, por tanto, en que el extremo corto de la curva rinda más que el largo, ya que es más sensible a lo que haga el banco central en los próximos 24 meses. Y está claro que la curva se está empinando y lleva meses haciéndolo: aquí están los rendimientos de la deuda pública alemana, pero lo mismo se aplica a toda la zona euro y más allá.

Vencimientos alemanes, rendimientos – precios – variación

A pesar de todos los informes sobre bancos centrales muy agresivos, se han producido unos días de buen comportamiento de la deuda pública en el continente europeo: el Gilt británico lleva 5 sesiones seguidas subiendo, el BTP italiano a 10 años parece a punto de romper al alza la resistencia que representa 117,15 y la subida del precio del Bund en los 2 últimos días implica una caída de los rendimientos de -16 puntos básicos desde el viernes pasado.

ANÁLISIS TÉCNICO

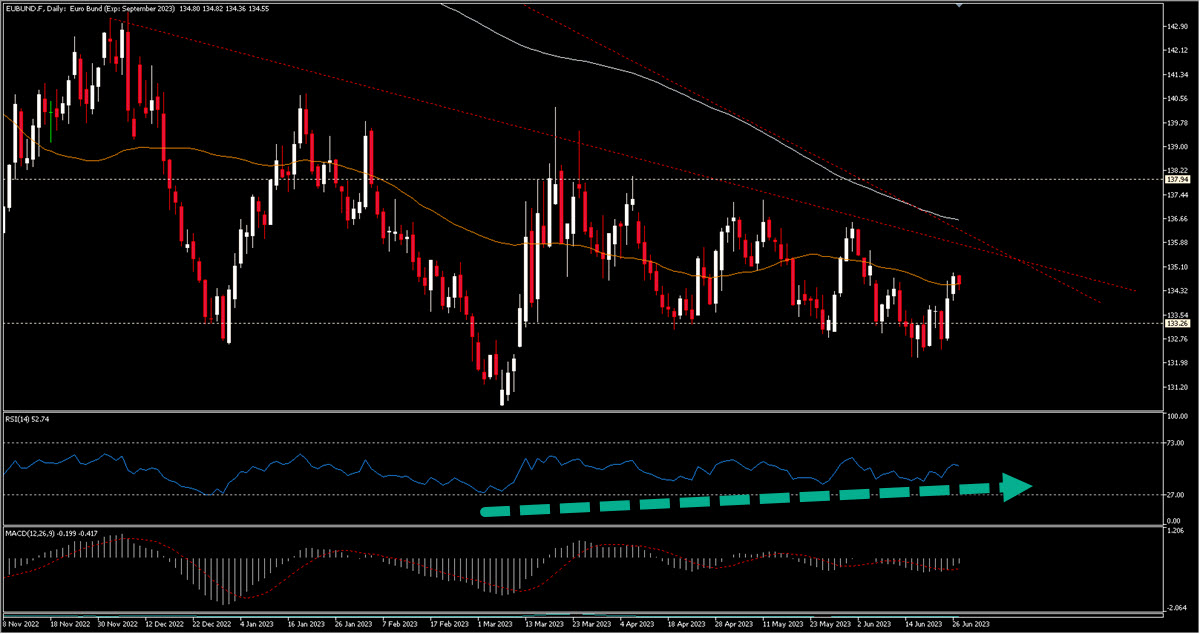

Nos centramos únicamente en un gráfico de medio plazo que traza el precio en 2023: para dar contexto, sepa que el BUND cotizó > 175 hasta otoño de 2021 (134,56 ahora), por lo que obviamente se encuentra en una fase fuertemente bajista (tipos al alza).

EUBUND.F, 2023 – Hoy

El precio desde finales de noviembre está operando dentro de una cuña y hacia abajo vemos 133,25 como un nivel muy importante (aunque se ha roto varias veces a la baja, también recientemente). El precio sigue por debajo de la MM200 y justo hoy se mueve por encima de la 50 (ha cotizado por encima varias veces en los últimos meses y podría haber funcionado como pivote para una estrategia de reversión a la media). Lo que también es interesante es que el RSI ha estado divergiendo, aunque ligeramente, desde hace meses.

Un primer cambio de tendencia a largo plazo no se producirá sin una ruptura de 135,70-136,60: ver el futuro en esos niveles significaría un rendimiento inferior en unos 20 puntos básicos (2,10%).

A la baja, las zonas que hay que vigilar son la de 133,25 primero y la de 132,70 después.

En cualquier caso, después de unos 20 meses de caídas, no hay que descartar que el Futuro BUND pueda estar cerca del fondo de su recorrido, salvo sorpresas dramáticas (que de momento consideramos improbables) por parte del BCE.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.