Y así, de repente, el JPY se convirtió en la moneda estrella entre las principales. El movimiento de 145 a 139,64 de hoy nos recuerda mucho al otoño de 2022 cuando una contundente intervención del BOJ ayudó a impulsar la apreciación temporal de la moneda japonesa. En ese caso, el movimiento fue sorprendente: el banco central había conseguido sus propias reservas de divisas vendiéndolas en el mercado de una manera bastante torpe: una orden gigantesca en el mercado extremadamente inusual entre las instituciones que era ciertamente también un mensaje. Solo más tarde supimos que el movimiento había continuado ya que los grandes fondos locales de pensiones y seguros habían traído fondos del exterior con la creencia de que el YCC en el 10y japonés pronto llegaría a su fin, garantizando finalmente las posibilidades de inversión y ganancias. En cambio, este no fue el caso y vimos el USDJPY en 145 una vez más.

Esta vez es diferente: no ha habido una intervención gigantesca del BOJ, sino un movimiento paulatino y contundente. Es probable, entre otras opciones, que algunos datos hayan dado esperanzas de un cambio en la política monetaria en el futuro cercano: muchas áreas regionales de Japón están viendo cómo las pequeñas y medianas empresas aumentan agresivamente los salarios y un aumento en los costos de las materias primas ha empujado inflación por encima del objetivo del 2% del BOJ y la mantuvo allí durante más de un año.

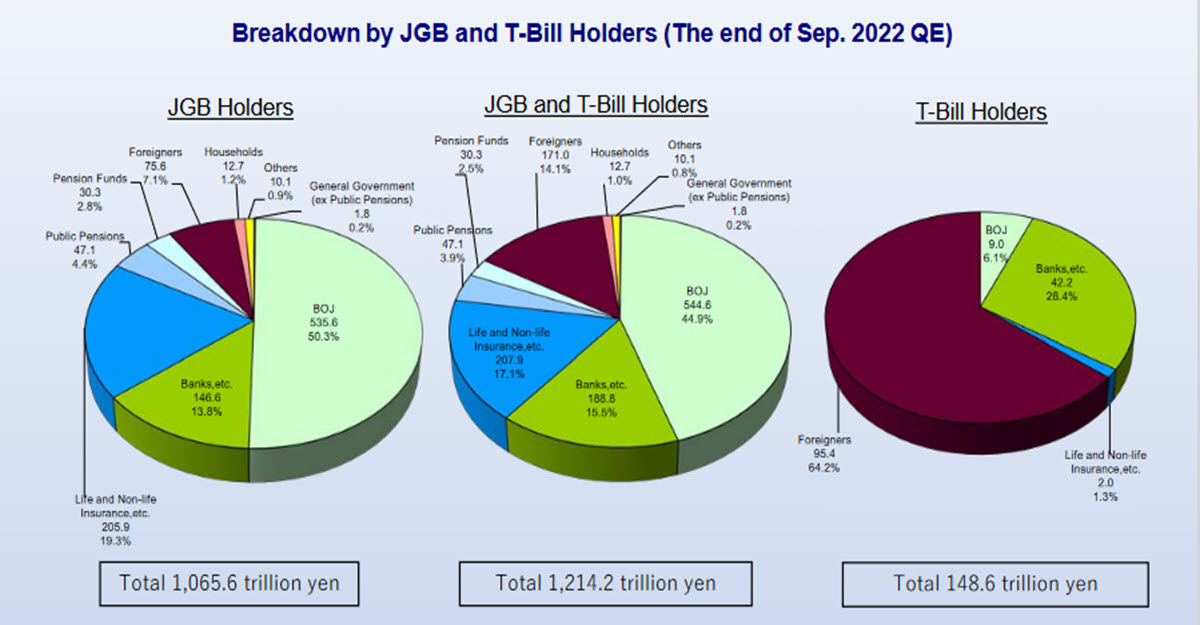

Hay 2 opciones «restrictivas» para el BOJ: aumentar la tasa oficial (actualmente en -0.1%) o ajustar su política YCC de 10 años a 5 años. Este último es definitivamente visto como el más efectivo. Pero no creemos que suceda. La estructura de la deuda de Japón está increíblemente orientada a largo plazo, con una porción gigantesca de deuda de más de 10 años de vencimiento (32%): muchos otros países tienen una duración promedio cercana a los 6/7 años. Dejar de mantener artificialmente el 10a al 0,5% expondría al mercado a enormes pérdidas de capital y -aunque el 50% de las emisiones está en manos del banco central- los otros grandes tenedores son fondos de pensiones, aseguradoras y bancos japoneses. Esto sería un desastre, aunque son precisamente los fondos de seguros los que han estado muy activos vendiendo estas posiciones en los últimos meses. Además, ¿cuál sería la ventaja de controlar el 5y, que ya arroja un 0,139%?

Elevar la tasa oficial desde un nivel negativo podría ser una opción, pero de muy poco efecto a largo plazo: el diferencial con las tasas de todos los demás países seguiría siendo enorme. Dado que son los inversores extranjeros quienes poseen el 64,2% de la parte corta, eso les haría un buen favor desde una perspectiva internacional.

Estructuralmente, el JPY se mantendría débil y apuntando en una sola dirección en el largo plazo, a pesar de la nueva apreciación de los últimos días.

Hay otro factor, sin embargo, que podría demostrar un mayor debilitamiento del USDJPY: un episodio global de aversión al riesgo, aún por ocurrir, que conduciría a la reversión de muchas posiciones de carry trade riesgosas y una revisión general de precios.

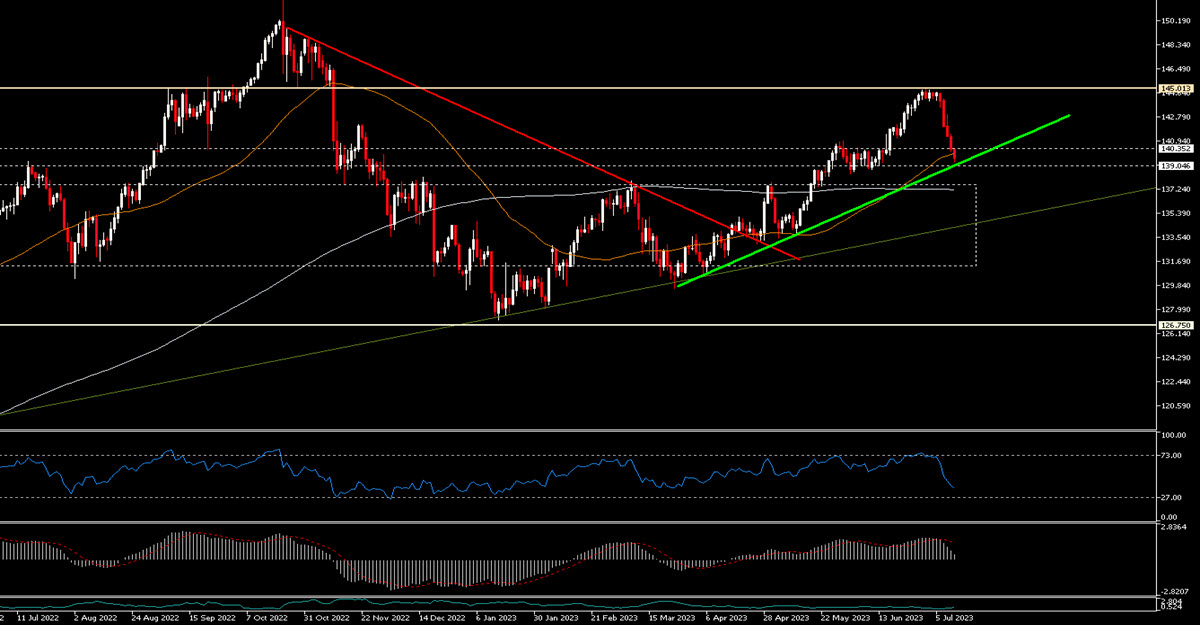

Técnicamente, la situación se puede ver en el gráfico: tras el desplome de las últimas cinco sesiones desde los 145, el par está prácticamente en contacto con la línea de tendencia alcista de más corto plazo (desde marzo de 2023) y cerca del soporte en la zona de los 139. Si esta línea de tendencia se rompiera, no sería un problema para la tendencia alcista de largo plazo que comenzó en agosto de 2021 y cuya línea de tendencia alcista actualmente pasa alrededor de 134.30. Además, el promedio móvil de 200 también es plano en aprox. 137.20.

Dicho esto, la situación macroeconómica actual claramente sigue desfavoreciendo al JPY y dudamos que el BOJ pueda hacer algo al respecto en los próximos meses.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.