A pesar de la creciente competencia en inteligencia artificial y búsqueda en Internet, las acciones de Google han avanzado un 40% este año. Eso está en línea con el aumento de casi el 39% en el compuesto Nasdaq, pero ciertamente no la convierte en una de las empresas tecnológicas con mejor desempeño.

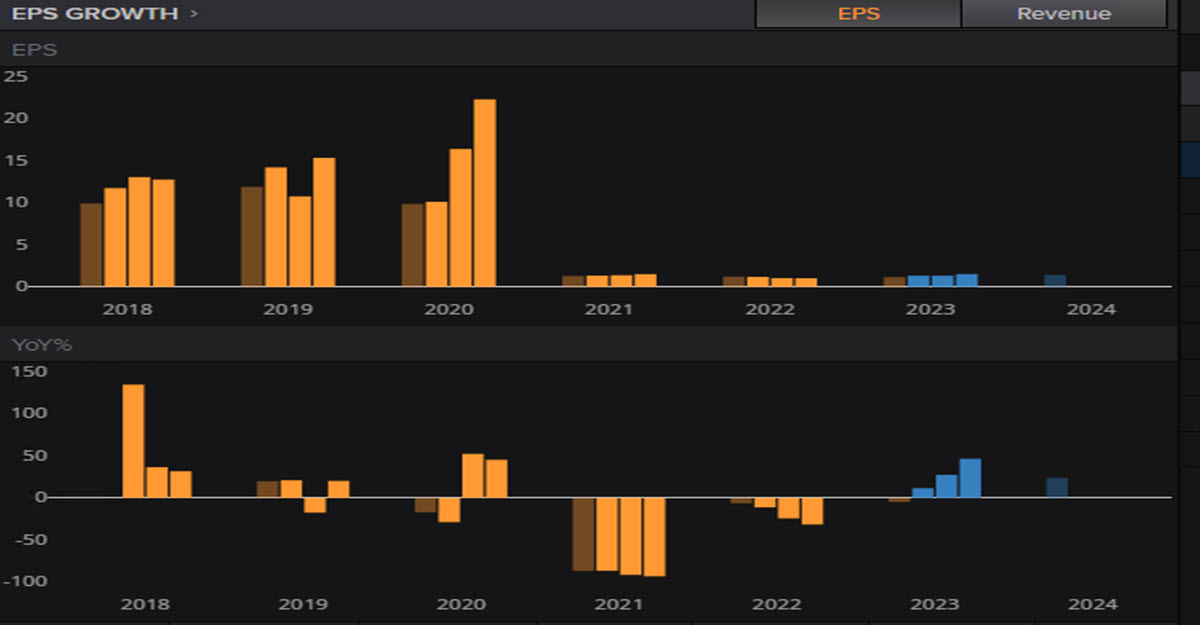

Se espera que la empresa con sede en Mountain View, California, informe un aumento del 4,5% en los ingresos a 72.799 millones desde los 69.690 millones de hace un año, según la estimación media de 32 analistas, basada en datos de Refinitiv. Los mismos analistas están buscando un EPS de $1.34. La calificación promedio actual de las acciones es «comprar» y el desglose de las recomendaciones es 41 «compra fuerte» o «compra», 9 «mantener» y ninguna «venta» o «venta fuerte».

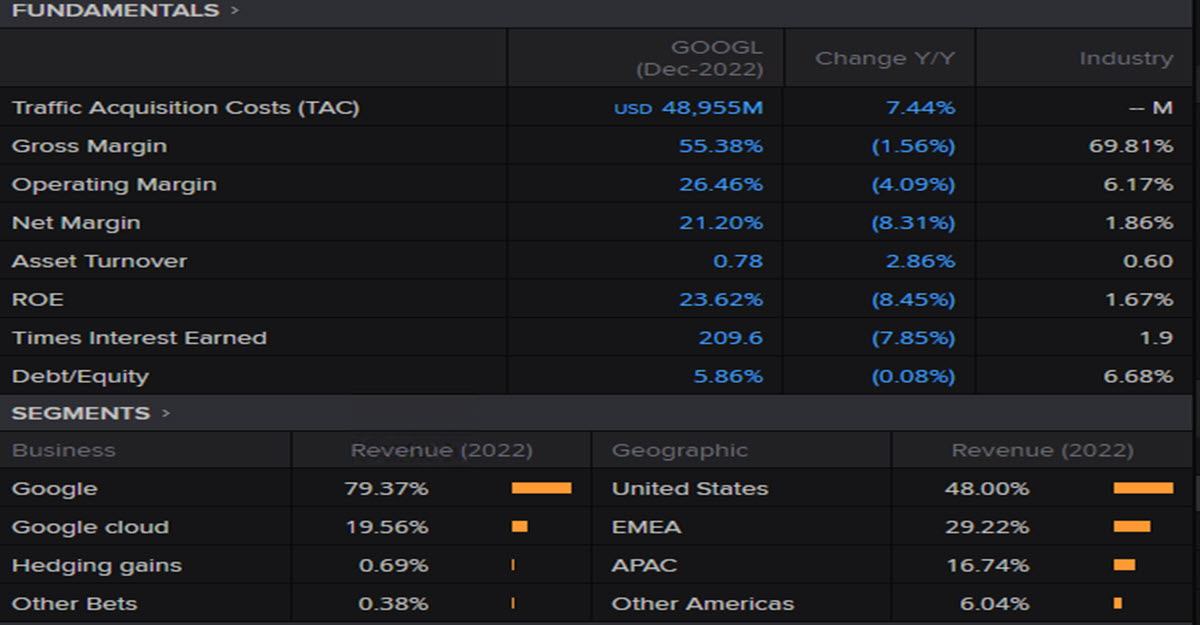

Es probable que los resultados del segundo trimestre de 2023 de GOOGL reflejen las ganancias de su fortalecimiento de las ofertas de servicios en la nube que incluyen Google Cloud Platform y Google Workspace, que han estado ganando impulso continuamente. Los ingresos del segmento fueron de $7,45 en el T123 y representaron el 10,7 % de los ingresos totales, mostrando un crecimiento interanual del 28 %: se espera que los esfuerzos de GOOGL para integrar lagos de datos, almacenes de datos, gobierno de datos y aprendizaje automático avanzado en una sola plataforma hayan reforzado sus perspectivas en el mercado de la nube.

El enfoque cada vez más profundo de la compañía en la IA generativa será otro foco importante de atención: hay dos proyectos en curso en este momento, BARD y SGE (Search Generative Experience) y los planes de monetización para estas herramientas, la forma en que se integrarán en el negocio de búsqueda, que a través de la publicidad es el MAYOR impulsor de los ingresos de GOOGL, y cómo la demanda de IA ayudará a impulsar el crecimiento del negocio en la nube será analizado de cerca por los inversores.

La dependencia del continuo crecimiento de la publicidad en línea es uno de los RIESGOS para la empresa y las grandes inversiones actuales de Microsoft con Bing y la adquisición de OpenAI podrían erosionar en el futuro el dominio indiscutible de Alphabet en el mercado de búsqueda (en cualquier caso, fomentado por el dominio de Android en el sector móvil). Alphabet también está asignando una gran cantidad de capital a apuestas de alto riesgo (ayudado por el flujo de efectivo constante proveniente de los anuncios) y probablemente también verá una erosión de los márgenes debido a la contratación agresiva durante 2022 (seguida de 16,000 despidos a principios de este año). El escrutinio continuo de los reguladores debido a su dominio del mercado y los miles de millones en multas que la empresa se ha visto obligada a pagar recientemente son otro riesgo a tener en cuenta.

Análisis técnico

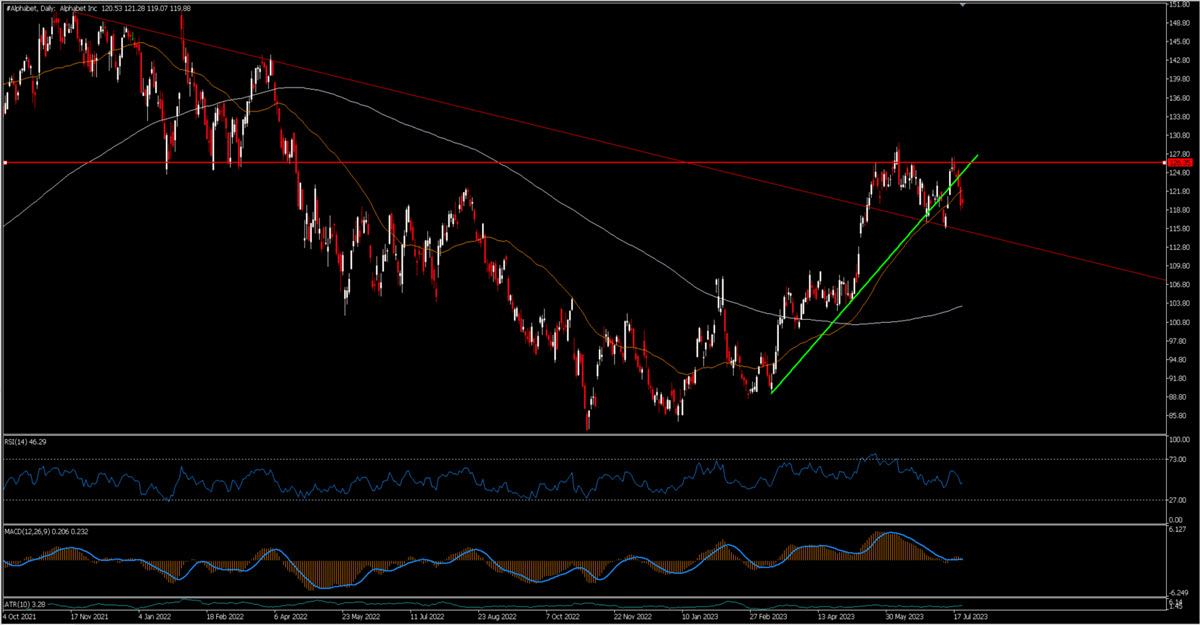

GOOGL está lejos de sus máximos históricos, pero recientemente rompió la línea de tendencia bajista a largo plazo bajo la cual estaba operando en mayo de 2023: habiendo encontrado un obstáculo serio en el área de $125, todavía cotiza por encima de esa línea de tendencia y $118/$120 es un nivel a monitorear. En cuanto a la estructura ascendente en la que se ha movido la acción este año, a primera vista el crecimiento se está desacelerando (línea de tendencia punteada de color verde oscuro rota), pero también es cierto que, dejando un poco de »rumor/ruido», parece que el precio todavía está enmarcado dentro de un canal ascendente. Los analistas entrevistados por Infinitiv/Reuters parecen indicar que el consenso apunta a un movimiento alcista por encima del área de $126/$130 y un objetivo potencial a mediano plazo en torno a $139.

El mayor riesgo es probablemente una corrección general del mercado que también se llevaría consigo a GOOGLE, aunque ciertamente no ha estado entre las megacapitalizaciones con mejor desempeño este año.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como una comunicación de marketing general solo con fines informativos y no constituye una investigación de inversión independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se recopila de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador confiable del rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por cualquier pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.