Esta semana, los inversores se centrarán en los informes de ganancias de dos de los nombres más importantes del comercio minorista, Home Depot y Walmart. En general, Home Depot vende herramientas, productos de construcción, electrodomésticos, accesorios de iluminación, pintura, pisos, suministros de plomería, equipos para exteriores y servicios, mientras que Walmart opera una cadena de tiendas grandes, grandes almacenes de descuento y tiendas de abarrotes. En términos de capitalización del mercado minorista global, los dos ocupan el tercer y segundo lugar respectivamente, solo superados por Amazon. Home Depot y Walmart informarán sus ganancias del segundo trimestre de 2023 antes de que abra el mercado el martes 15 de agosto y el jueves 17 de agosto, respectivamente.

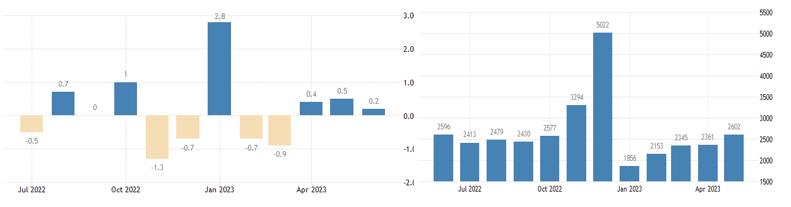

Crecimiento de las ventas minoristas de EE.UU y ventas de cadenas de tiendas en millones de dólares. Fuente: Trading Economics

En general, las ventas minoristas de EE.UU para el segundo trimestre de 2023 apuntan a un gasto de los consumidores resistente, aunque se mantienen muy por debajo de los niveles de enero de este año. Las ventas mejoraron en minoristas de tiendas misceláneas, minoristas que no son tiendas, muebles, productos electrónicos y electrodomésticos, indumentaria, concesionarios de vehículos motorizados y repuestos, establecimientos de servicio de alimentos y bebidas. Por el contrario, las ventas cayeron en gasolineras, materiales de construcción y equipos de jardinería, artículos deportivos, música y libros, tiendas de alimentos y bebidas, tiendas de salud y cuidado personal y grandes almacenes. Además, las ventas de las cadenas de tiendas han estado creciendo constantemente en lo que va del año, más del 40 % desde el mínimo de enero de $1,856 mil millones.

Home Depot

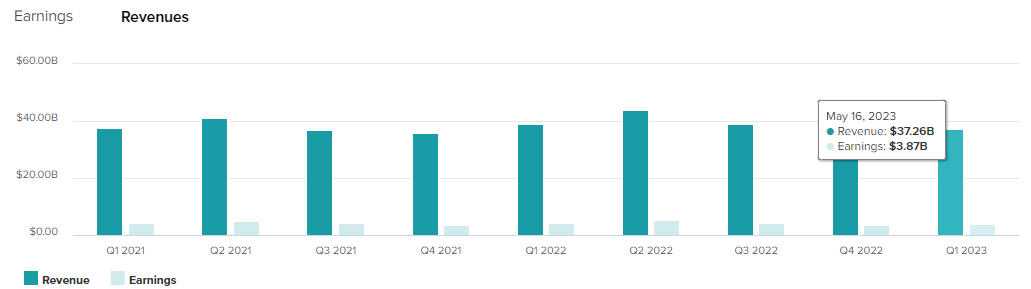

En el primer trimestre de 2023, los ingresos de Home Depot fueron de 37.260 millones, cifra inferior a las expectativas de Wall Street durante dos trimestres consecutivos (y la mayor diferencia en más de 20 años). Esta cifra es un -4,2% inferior a la del mismo período del año anterior. Otros elementos tuvieron un rendimiento inferior al del primer trimestre de 2022, como los ingresos operativos ($5550 millones, una disminución del -6,4%), los ingresos netos ($3870 millones, una disminución del -8,5%) y las ganancias por acción diluidas ($3,82, una disminución del -6,6%).

The Home Depot: ingresos y ganancias (neto de impuestos y cargos). Fuente: Tipranks

Los resultados más débiles del último trimestre se debieron en parte al clima frío y la deflación de la madera, las tasas de interés más altas que frenaron el apetito de los posibles compradores de vivienda y enfriaron el valor de las viviendas, así como un cambio en los patrones de gasto del consumidor (viajar, salir a cenar, etc.), dijo la compañía.

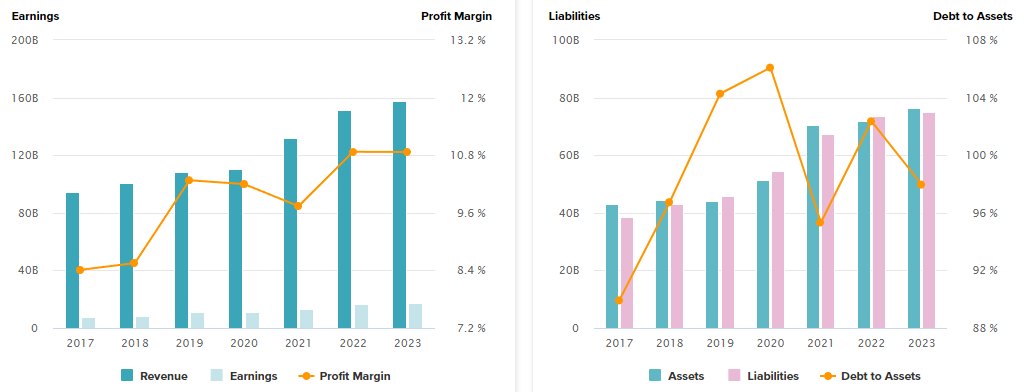

The Home Depot: Márgenes de beneficio y engranajes. Fuente: Tipranks

En el año fiscal 2022, Home Depot registró un margen de beneficio del 10,87%, el nivel más alto en décadas. Al primer trimestre de 2023, su margen de utilidad alcanzó el 10,75%. Por el contrario, la relación deuda-activo superó el 100% el año pasado, pero recientemente cayó al 97,96%. Si bien la empresa tiene deuda, no parece ser una preocupación indebida, ya que el análisis muestra que la empresa tiene un fuerte flujo de caja libre equivalente al 60% del EBIT y puede pagar y reducir la deuda fácilmente cuando sea necesario.

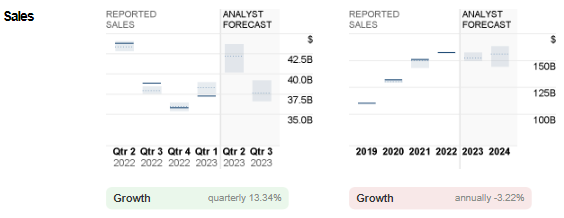

Home Depot: informes de ventas frente a pronósticos de analistas. Fuente: CNN Negocios

En el próximo anuncio, la estimación de consenso para las ventas de Home Depot es de $42,200 millones, más del 13% con respecto al trimestre anterior. Si las cifras reportadas cumplen con las expectativas, serían las mejores ventas reportadas de la compañía desde el segundo trimestre de 2022 (un aumento del 3.7% a $43.8 mil millones).

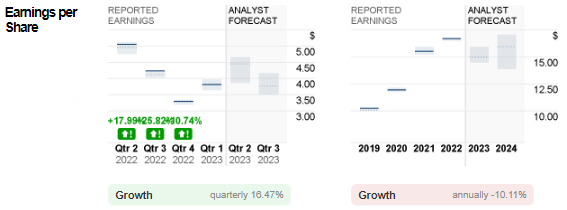

The Home Depot: EPS informado frente a pronósticos de analistas. Fuente: CNN Negocios

Por otro lado, se espera que el EPS aumente aproximadamente un 16,5% de manera secuencial a $3,82. Durante el mismo período del año pasado, la compañía reportó ganancias de $5.05 por acción.

Con todo, la gerencia espera que 2023 sea un «año sólido». En comparación con el año fiscal 2022, la compañía espera que las ventas y las ventas comparables disminuyan entre un -2% y un -5%, mientras que las ganancias diluidas por acción disminuirán entre un -7% y un -13%. Se espera que el margen operativo esté en el rango de 14.0% a 14.3%.

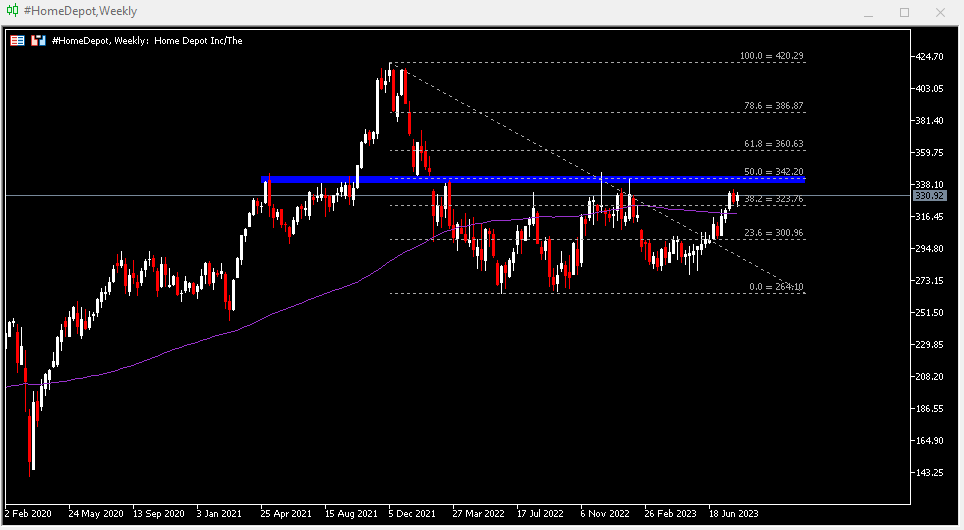

Análisis técnico-Home Depot:

Las acciones de #HomeDepot tocaron un mínimo de $264.10 el año pasado. Este año, hizo un mínimo más alto en $277.05 antes de continuar al alza. Al cierre de la semana pasada, las acciones se mantuvieron respaldadas por encima del promedio móvil de 100 semanas y $324 (FR 38.2% que se extiende desde los máximos de diciembre de 2021 hasta los mínimos de junio de 2022). La resistencia más cercana está en $342 (FR 50,0%) y el máximo de diciembre de 2022 ($346,12), seguida de $361 (FR 61,8%). De lo contrario, soporte cerca de $324 y la SMA de 100 semanas está en $301 (FR 23,6%), luego en $264,10.

Walmart

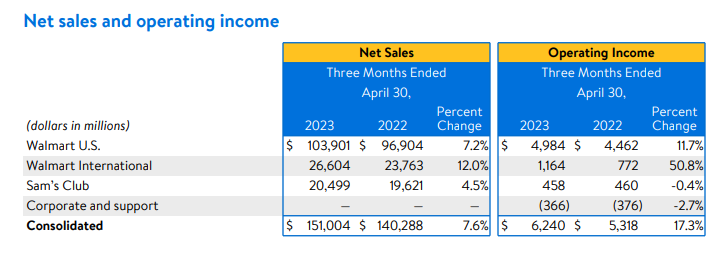

En comparación con Home Depot, las métricas financieras clave de Walmart se desempeñaron sólidamente el último trimestre. Los ingresos por ventas aumentaron un 7,6% año tras año a $152,3 mil millones. El comercio electrónico local de la compañía (un aumento interanual del 27%) y el comercio electrónico internacional (un aumento interanual del 25%, liderado principalmente por China, Walmex y Flipkart) continuaron creciendo, el primero impulsado por la fuerza de su negocio de recogida, entrega y publicidad, mientras que este último impulsado por la entrega en tienda y la fuerza de la publicidad. Además, una división de Walmart – Sam’s Club (almacén de membresía paga, que vende abarrotes y artículos para el hogar al por mayor) reportó un aumento interanual del 4.5% en ventas netas a $20.5 mil millones gracias al fuerte crecimiento en ingresos por membresía, números de membresía y Plus Las tasas de penetración alcanzaron un máximo histórico y los anunciantes activos crecieron más del 50% (año tras año). (Fuente: Informe de ganancias del primer trimestre del año fiscal 2024 de Walmart).

Walmart: Ingresos y ganancias (después de impuestos y gastos). Fuente: Tipranks

Walmart: Ingresos y ganancias (después de impuestos y gastos). Fuente: Tipranks

Los ingresos operativos aumentaron un 17,3% año tras año hasta los $6200 millones. Desde la perspectiva de una unidad de negocios, la principal contribución provino de Walmart U.S. ($4.46 mil millones, +11.7% interanual), pero también vimos un gran progreso de Walmart International, con ingresos operativos que aumentaron más del 50% año tras año. Las pérdidas más pequeñas reportadas por Sam’s Club y Corporate & Support compensaron levemente lo primero.

Walmart: Ventas Netas y Utilidad de Operación. Fuente: Informe de ganancias de Walmart

La innovación y el progreso continuos de Wal-Mart en el campo del comercio electrónico son evidentes para todos. Algunos de los hitos alcanzados incluyen Walmart GoLocal, Walmart Luminate, Walmart Connect, Walmart+, Spark Delivery, Marketplace y Walmart Fulfillment Services. En general, la empresa mejora su ventaja competitiva a través de varias asociaciones, inversiones y adquisiciones. Otro punto a favor es su tecnología de probadores virtuales (Zeekit), que ha conquistado cierta cuota de mercado (especialmente en moda).

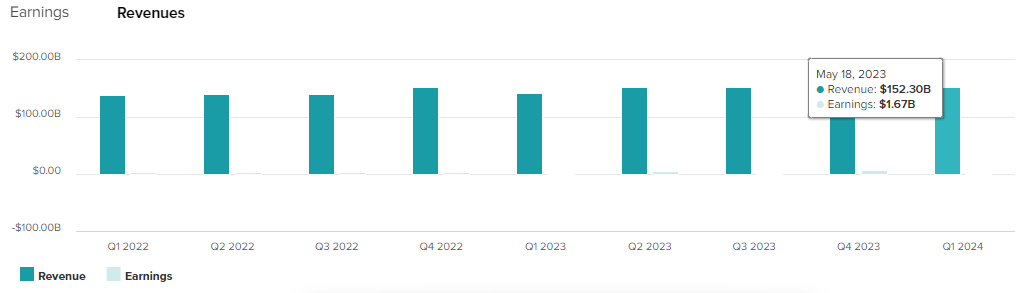

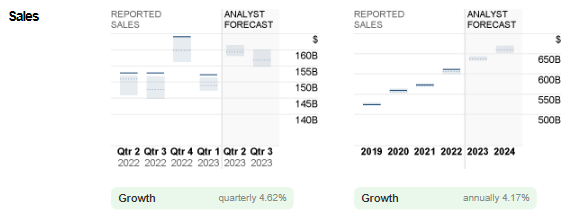

Walmart: Informes de ventas frente a pronósticos de analistas. Fuente: CNN Negocios

En su próximo anuncio, el pronóstico de consenso de Walmart es de ventas de $159.300 millones, un 4,6% más que el trimestre anterior y más del 4% con respecto al año anterior.

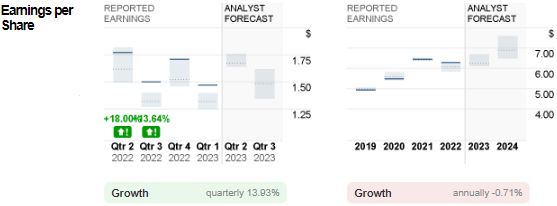

Walmart: EPS reportado vs pronósticos de analistas. Fuente: CNN Negocios

Se espera que las ganancias por acción lleguen a $1.67, 20 centavos más que el trimestre anterior. En el mismo período del año pasado, la cifra fue de $1,77.

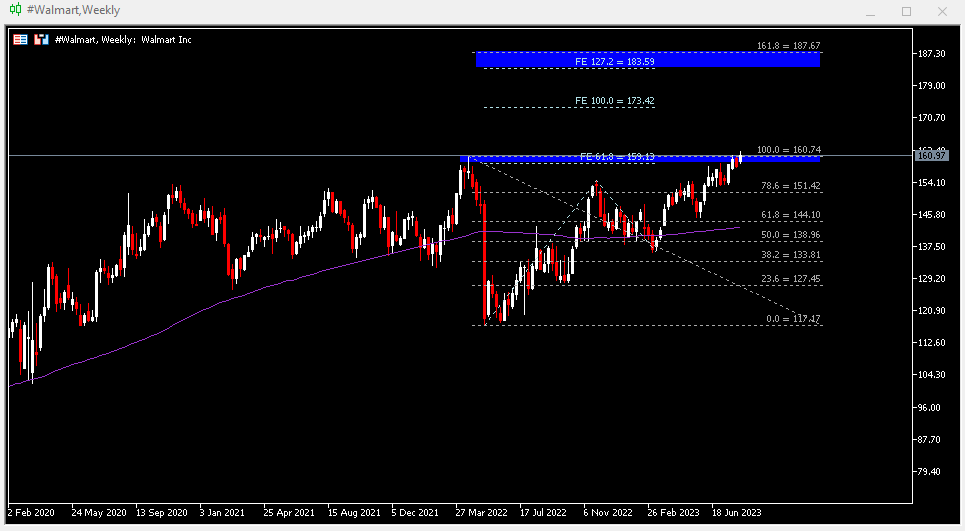

Análisis técnico – Walmart:

#Walmart creó un nuevo ATH la semana pasada a $162.09 (el precio anterior era $160.74 en abril de 2022). Actualmente está probando la zona de resistencia de $159,10 – $160,70. Si la ruptura alcista tiene éxito, el precio de las acciones de la compañía continuará probando $170, seguido por el pronóstico de extensión de Fibonacci de $173,40. $151,40 (FR 78,6%) es el soporte más cercano, seguido de $144,10, soporte dinámico SMA de 100 semanas y $139 (FR 50,0%).

Haga click aquí para ver nuestro calendario económico

Larince Zhang

Analista de mercado

Descargo de responsabilidad de riesgos: el contenido de este sitio web es solo para fines generales de comunicación de marketing, solo como referencia y no constituye una investigación de inversión independiente. Nada en este sitio web contiene ni debe considerarse un consejo de inversión para comprar o vender cualquier instrumento financiero. La información provista en este sitio web se ha obtenido de fuentes financieras acreditadas, y cualquier información contenida en el contenido que contenga indicadores de desempeño pasado no es o es un indicador confiable de desempeño futuro. Todos los usuarios deben entender que cualquier inversión en productos apalancados tiene un cierto grado de incertidumbre. Las inversiones de esta naturaleza implican altos riesgos de los cuales todos los usuarios son los únicos responsables. No somos responsables de las pérdidas causadas por cualquier inversión realizada por los usuarios en la información proporcionada en este sitio web. Ningún contenido de este sitio web puede ser reproducido o copiado sin nuestro permiso previo por escrito.