USDIndex se fortaleció +0.27% y registró máximos de 1 mes. Los mayores rendimientos de los bonos T del miércoles apoyaron ganancias modestas en el dólar. Por otro lado, la caída del S&P 500 a un mínimo de 5 semanas y el debilitamiento del yuan a un mínimo de 9 meses por temores sobre la economía china impulsaron la liquidez del dólar. Las ganancias del dólar se aceleraron cuando las minutas de la reunión de julio del FOMC declararon que los riesgos de inflación hicieron posible aumentar más las tasas de interés.

Las noticias económicas estadounidenses del miércoles fueron mixtas para el dólar. En el lado alcista, las ganancias de vivienda nueva de julio +3.9% m/m a 1.452 millones, más fuerte de lo esperado 1.450 millones. La producción manufacturera de julio aumentó inesperadamente un +0,5% m/m, más fuerte de lo esperado sin cambios. Por el contrario, los permisos de construcción de julio, un indicador de la construcción futura, aumentaron un +0,1% m/m a 1,442 millones, menos que los 1,463 millones esperados.

https://tradingeconomics.com/united-states/government-bond-yield

El rendimiento del Tesoro estadounidense a 10 años subió más del 4,25%, el más alto desde noviembre de 2007, ya que el mercado sigue preocupado por la política monetaria restrictiva prolongada. Las actas de la última reunión del FOMC mostraron un amplio consenso sobre una subida de tipos de 25 pb. Los rendimientos también son aún más altos debido a los temores de una mayor oferta de bonos, luego de que el gobierno aumentara la cantidad de notas subastadas a principios de mes.

El impacto de un dólar al alza y de los rendimientos de los bonos mundiales pesó sobre los precios de las materias primas. El oro cerró con una baja del -0,35%, la plata cerró con una baja del -0,53%. Los precios de los metales preciosos cedieron el martes desde las ganancias iniciales y bajaron, con el oro cayendo a un mínimo de 7 semanas. Los precios de la plata también cayeron, luego de que JPMorgan Chase y Barclays recortaran las estimaciones del PIB de China para 2023, una señal pesimista para la demanda del metal industrial. El cobre cayó -0,30%, el paladio cayó -2,2% y el platino -0,49%.

El metal precioso inicialmente se movió al alza, ya que una crisis de liquidez cada vez más profunda en China impulsó la demanda de refugio seguro del metal precioso después de que Zhongrong International Trust se saltara los pagos de docenas de sus productos de inversión. Los precios de la plata encontraron apoyo inicial ante las señales de fortalecimiento de la demanda de metales industriales después de que las noticias del miércoles mostraran que la producción industrial de la zona euro en junio y la producción manufacturera de EE.UU en julio aumentaron más de lo esperado.

Revisión técnica

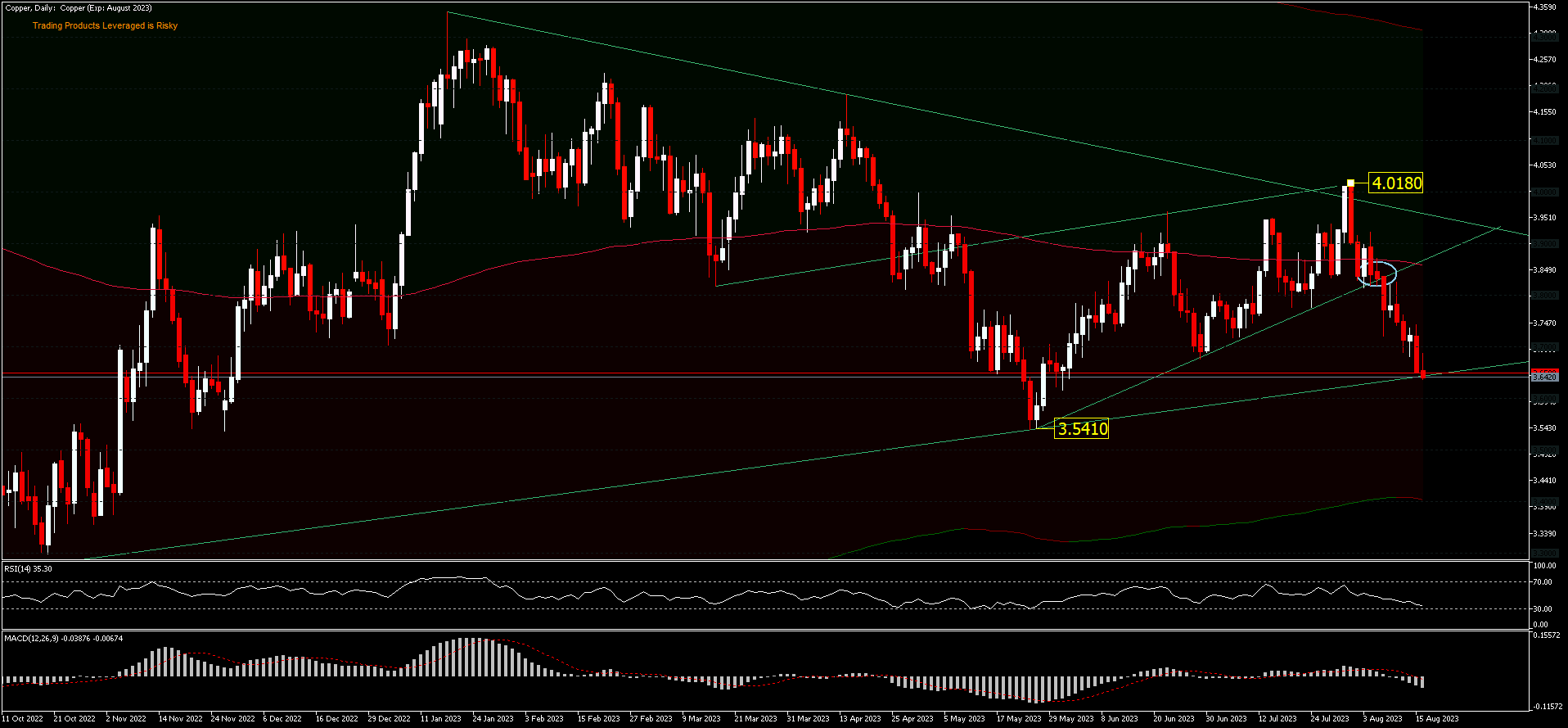

Lo que está sucediendo en China sigue estando fuertemente correlacionado con los precios del cobre. De hecho, hubo repuntes significativos, después de que el gobierno chino anunciara un apoyo político adicional, sin embargo, los datos económicos desfavorables finalmente dominaron y llevaron a una liquidación significativa. El PBoC finalmente decidió bajar las tasas de interés ayer, pero los precios del cobre cayeron aún más. El recorte de tasas fue seguido por una serie de datos muy malos, por lo que el mercado puede querer más.

Cobre, D1: busca extender la caída de 4.0180 y ahora se encuentra en la línea de tendencia clave que actuó como soporte anteriormente y una ruptura por debajo abriría las puertas para una caída a 3.5410/FE61.8 % [3.5175]. Y un movimiento por debajo de este nivel podría enviar al cobre a la baja con una proyección de FE100% en 3.2081 [de reducción 4.3490 – 3.5410 y 4.0180]. Si bien el precio se encuentra actualmente por debajo de la EMA de 200 días, el cobre continúa cayendo con retrocesos muy superficiales en el camino. Se ve que el RSI se acerca al nivel de sobreventa, pero el MACD todavía está en la zona de venta.

Haga click aquí para acceder al Calendario Económico

Ady Fangestu

Analista de Mercado – Oficina Educativa de HF – Indonesia

Descargo de responsabilidad: este material se proporciona como una forma general de comunicación, solo con fines informativos, no como una investigación de inversión independiente. No sugerimos ni hacemos recomendaciones o solicitudes de inversión con la intención de comprar o vender ningún instrumento financiero. Toda la información presentada proviene de fuentes confiables y acreditadas. Cualquier información que contenga indicaciones de desempeño pasado no es una garantía ni un indicador confiable del desempeño futuro. El usuario debe ser consciente de que cualquier inversión en Productos Apalancados está sujeta a un cierto grado de incertidumbre y que cualquier inversión de este tipo implica un alto nivel de riesgo cuya responsabilidad y responsabilidad recae exclusivamente en el usuario. No somos responsables de ninguna pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Se prohíbe la reproducción o distribución de esta información sin nuestro permiso previo por escrito.