En primer lugar, un recordatorio: los mercados al contado de EE.UU y Canadá estarán cerrados hoy debido a la celebración del Día del Trabajo, lo que obviamente resultará en una disminución de los flujos esta tarde. Volviendo en orden cronológico, APAC está liderado por el excelente desempeño de China50 y especialmente de Hong Kong, donde un aumento de las acciones inmobiliarias ayudó a que los índices subieran un 2,5% y un 1,8% respectivamente. Esto se produce después de que, según se informa, el asediado Country Garden obtuviera la aprobación para ampliar los pagos de un bono privado nacional y ahora ha subido un 7,9% (justo después de que están intentando conseguir financiación en ringgit malasio); el índice general de propiedades continentales es del +7,32%. Esta semana habrá datos importantes de este hemisferio con la decisión de tipos del RBA y la balanza comercial china.

La cifra de NFP del viernes fue ligeramente mejor de lo esperado (+187k vs +170k esperado), pero al mismo tiempo las dos lecturas anteriores se revisaron a la baja en 100.000, mientras que la tasa de desempleo saltó sorprendentemente al 3,8% (se esperaba un 3,5%) también como resultado de un aumento de la participación en la fuerza laboral (62,8% vs 62,6%). Hay más personas que buscan empleo y este es probablemente uno de los factores que llevaron a una disminución fraccionaria en los ingresos promedio por hora. En general, terminamos la semana con la impresión de que el mercado laboral finalmente está empezando a desacelerarse.

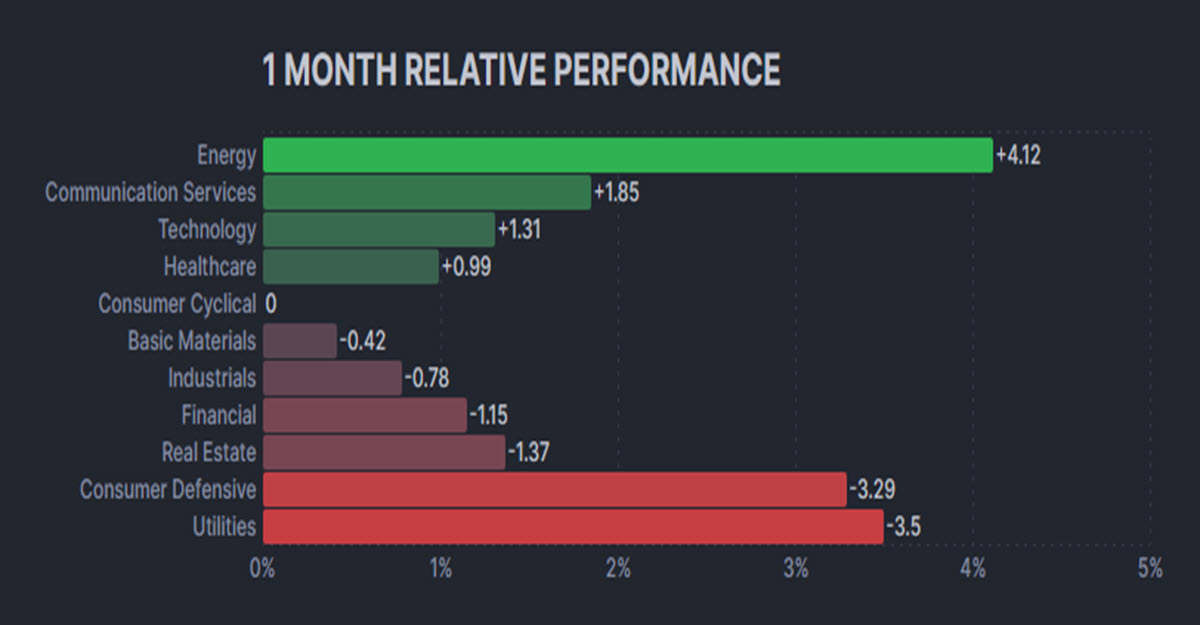

Desempeño relativo por sector, agosto

Los rendimientos y el USD reaccionaron cayendo en picado poco después de los datos, antes de revertir totalmente el movimiento y terminar el día al alza; el extremo largo ha experimentado una mayor presión de venta, lo que ha provocado que la curva se profundice.

El petróleo crudo volvió a dispararse (+2,30%) y los datos de la EIA y API mostraron una presión considerable sobre las existencias durante la semana, probablemente debido al efecto de varios meses de recortes de producción. Al mismo tiempo, el cobre alcanzó los 390 dólares antes de que aparecieran los vendedores, lo que se sumó a su repunte del 6,50% desde mediados de agosto gracias a datos decentes del sector manufacturero chino.

- Fx: el USDIndex recuperó 104 (104,09 ahora), el EURUSD cayó por debajo de 1,08 (1,07865, GBPUSD justo al norte de 1,26 (1,2609). USDJPY se sitúa por encima de 146 una vez más, USDCNH 7,2667.

- Acciones – El US30 cerró al alza el viernes y registró su mejor semana desde julio. US500 +0,2%, US100 -0,02%, pero sigue subiendo un +3,67% en la semana. En Europa, GER40 cerró -0,6%, CAC40 -0,29%.

- Materias primas – USOil está asimilando el repunte del viernes pasado, ahora -0,61% a $85,48, el diferencial frente a UKOil se ha reducido a $2,97. El cobre se mantuvo estable en 385 después de que los vendedores emergieran a 390 el viernes.

- Oro: todavía rondando los $1.940, XAG retrocedió con fuerza desde los $25 (24,18 ahora).

HOY: Balanza comercial alemana, PIB de Suiza, confianza Sentix de la UE, discurso de Lagarde del BCE

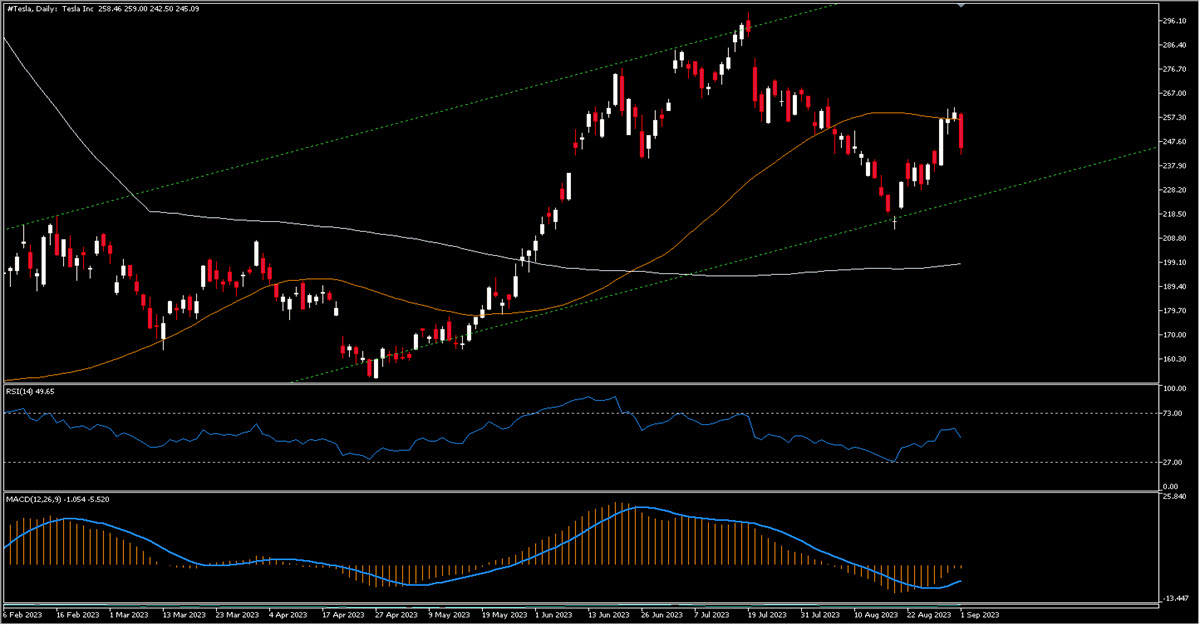

MOVIMIENTO INTERESANTE: TESLA -5,06% a $245,01 después de bajar los precios estadounidenses de sus Model S y X por séptima vez en 2023, ahora 30.000 y 40.000 respectivamente más baratos que a principios de año. El precio fue rechazado por el 50MA y el MACD es negativo.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de mercado

Descargo de responsabilidad: Este material se proporciona como comunicación de marketing general únicamente con fines informativos y no constituye una investigación de inversiones independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se obtiene de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador fiable de rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por ninguna pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.