En una entrevista publicada el fin de semana pasado por el periódico japonés The Yomiuri Shimbun, el gobernador del BOJ, Kazuo Ueda, abordó algunos puntos interesantes que condujeron, tan pronto como los mercados reabrieron el lunes por la mañana, a una fuerte apreciación del JPY y al mayor salto en los rendimientos del JGB a 10 años. desde que el banco central revisó el límite superior de la tasa de interés a largo plazo en julio. Para resumir, Ueda hizo escribir por escrito que «no es imposible que a finales de año tengamos suficiente para anticipar los aumentos salariales de la próxima primavera», ya que, entre otras cosas, el desempeño empresarial mejoró en un amplio espectro gama de industrias, incluidos los automóviles y la distribución, debido a la depreciación del yen y la penetración de los aumentos de precios en el trimestre abril-junio de 2023. Aunque el aumento de las tasas de interés es una carga para los hogares y las finanzas corporativas, si la economía mejora, si la economía tendrá la fuerza para absorber el aumento de la carga (¿un indicio de la posibilidad futura de salir de un régimen de tipos de interés negativos? El tipo oficial de Japón todavía está en el -0,10%).

Muy importante es el hecho de que Ueda reveló que la decisión de julio se basa en reflexiones de que el banco había subestimado las perspectivas de precios hasta ahora y que no quiere cometer los errores cometidos por la Reserva Federal, que en 2021 había seguido manteniendo una postura fácil. política monetaria y ahora está luchando por hacer que la inflación disminuya.

El Tesoro japonés a 10 años ha subido 5,9 puntos básicos hasta el 0,706% y el yen actualmente ha subido un 1,04% frente al dólar (pero estaba ganando un 1,28% más temprano en el día; el mínimo USDJPY se alcanzó en 145,90).

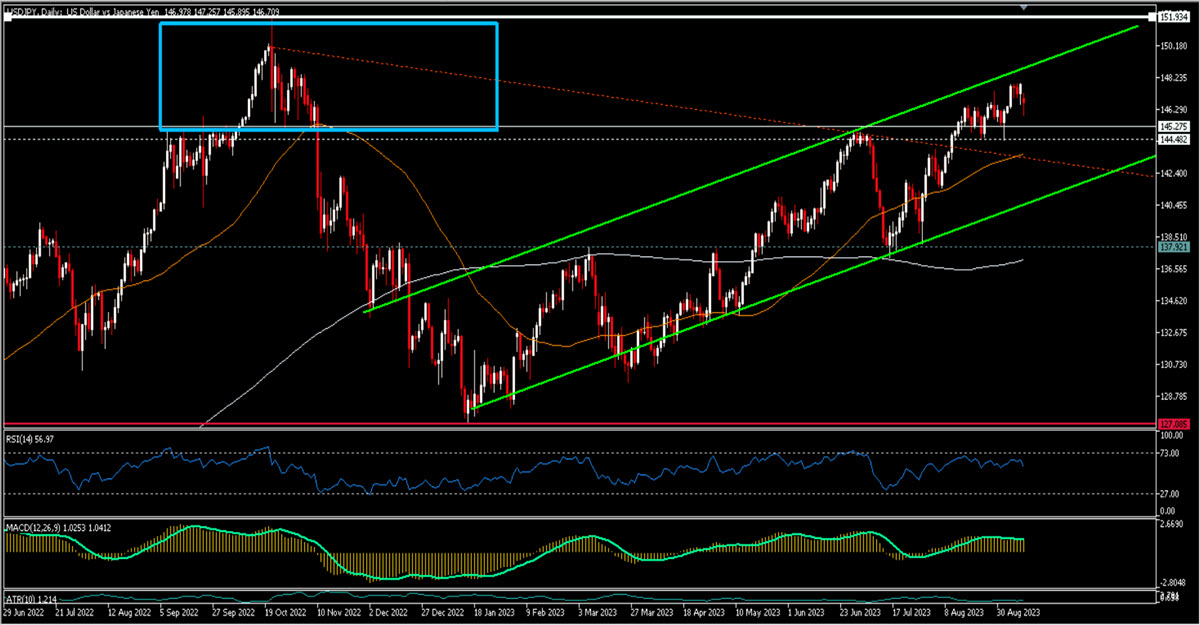

Análisis Técnico

El USDJPY ha subido recientemente muy cerca de 148 (147,87 fue el máximo fijado el viernes pasado) y está dentro de la zona de intervención del BOJ del otoño pasado entre 146 y 151,94, el máximo de octubre de 2022. El banco no tenía prisa por utilizar nuevas reservas para detener la devaluación de la moneda nacional, que de hecho sirvió bien a los fines monetarios. Siguiendo con el análisis de la acción del precio parece que el USDJPY ha estado muy cerca de probar la parte superior de un canal alcista y se está retirando desde allí: el objetivo natural sería la parte inferior del mismo (actualmente en la zona de 140,85 pero subirá) aunque hay bastantes obstáculos que superar primero: 145,25, 144,50, 143,70 y así sucesivamente. El RSI se está enfriando y el MACD sigue siendo positivo; mientras que el MM200 es plano, el 50 ha cruzado hacia arriba y está inclinado positivamente.

A pesar de los pequeños y lentos cambios en la situación económica y de las buenas intenciones y palabras de Ueda, el yen sigue siendo una moneda estructuralmente débil que ofrece un enorme carry trade positivo a los inversores institucionales y, aunque aumenten su nivel de cautela ante posibles noticias repentinas, – Es probable que sigan vendiéndolo a medio plazo.

150,15 es el cierre más alto desde 1990, con 151,94 el máximo más alto.

Haga click aquí para acceder a nuestro Calendario Económico

Marco Turatti

Analista de Mercado

Descargo de responsabilidad: Este material se proporciona como comunicación de marketing general únicamente con fines informativos y no constituye una investigación de inversiones independiente. Nada en esta comunicación contiene, o debe considerarse que contiene, un consejo de inversión o una recomendación de inversión o una solicitud con el fin de comprar o vender cualquier instrumento financiero. Toda la información proporcionada se obtiene de fuentes acreditadas y cualquier información que contenga una indicación de rendimiento pasado no es una garantía ni un indicador fiable de rendimiento futuro. Los usuarios reconocen que cualquier inversión en Productos Apalancados se caracteriza por un cierto grado de incertidumbre y que cualquier inversión de esta naturaleza implica un alto nivel de riesgo del cual los usuarios son los únicos responsables. No asumimos ninguna responsabilidad por ninguna pérdida que surja de cualquier inversión realizada en base a la información proporcionada en esta comunicación. Esta comunicación no debe reproducirse ni distribuirse sin nuestro permiso previo por escrito.