EURUSD, H1

El BCE dejó las tasas de política sin cambios, pero como era de esperar, la orientación sobre las tasas se volvió a empujar con el Banco Central ahora diciendo que las tasas permanecerán sin cambios al menos hasta mediados del próximo año «y en todo caso durante el tiempo que sea necesario para garantizar la continuidad convergencia sostenida de la inflación a niveles inferiores pero próximos al 2% a medio plazo «. La reinversión de las existencias de activos actuales continuará hasta bien pasada la fecha de la primera subida de la tasa. Los nuevos préstamos TLTRO vendrán a 0,1 puntos de base por encima de la tasa promedio de los tipos de repo aplicados durante la vida de los préstamos. Esto da al BCE flexibilidad, pero no hay ninguna estratificación de la tasa de depósito, que es también un punto de referencia para TLTRO para aquellos bancos cuyos préstamos netos admisibles superan el punto de referencia.

Los reclamos iniciales sin cambios en la primera semana de junio, después de un nivel de 218k revisado hacia arriba (fue 215k) a finales de mayo, siguieron un lean 212k en las dos semanas previas que incluyeron la semana de la encuesta de mayo BLS. Hay un camino firme para las reivindicaciones desde las cifras elevadas de 230k en las semanas de Pascua y Viernes Santo, aunque las afirmaciones permanecen por encima del tramo de tres semanas de mínimos de 49 años que culminaron con una cifra de 193k en la semana de la encuesta de abril de BLS. Las reclamaciones están entrando en junio por encima de promedios de 217k en mayo, 215k en abril, y 214k en marzo, pero por debajo de los promedios anteriores de 222k en febrero y 224k en enero. Vimos un ciclo-bajo 212k promedio en septiembre pasado. El 212k puede BLS semana de la encuesta de lectura de la cifra de 193k de abril, pero las lecturas previas de la semana de la encuesta anterior de 216k en marzo, 213k en febrero, y 217k en enero. Las expectativas para la nómina de mayo no agrícola de mañana tienen un consenso alrededor de 183k, con riesgo al alza de reclamos ajustados en mayo, un ascenso en la mayoría de las medidas de confianza de los mínimos de invierno, y una estabilización en la mayoría de las medidas de sentimiento del productor de mayo, pero con riesgo a la baja de la subida de 27k May ADP reportada ayer. El sector de los vehículos se ve preparado para apoyar el crecimiento del empleo en mayo, dado un rebote de ventas de vehículos del 6% que invirtió una caída del 6% en abril, y un aumento esperado del 2% de la tasa de montaje después de una caída del 4% de abril a un mínimo de 11 meses de 10,6 MLN.

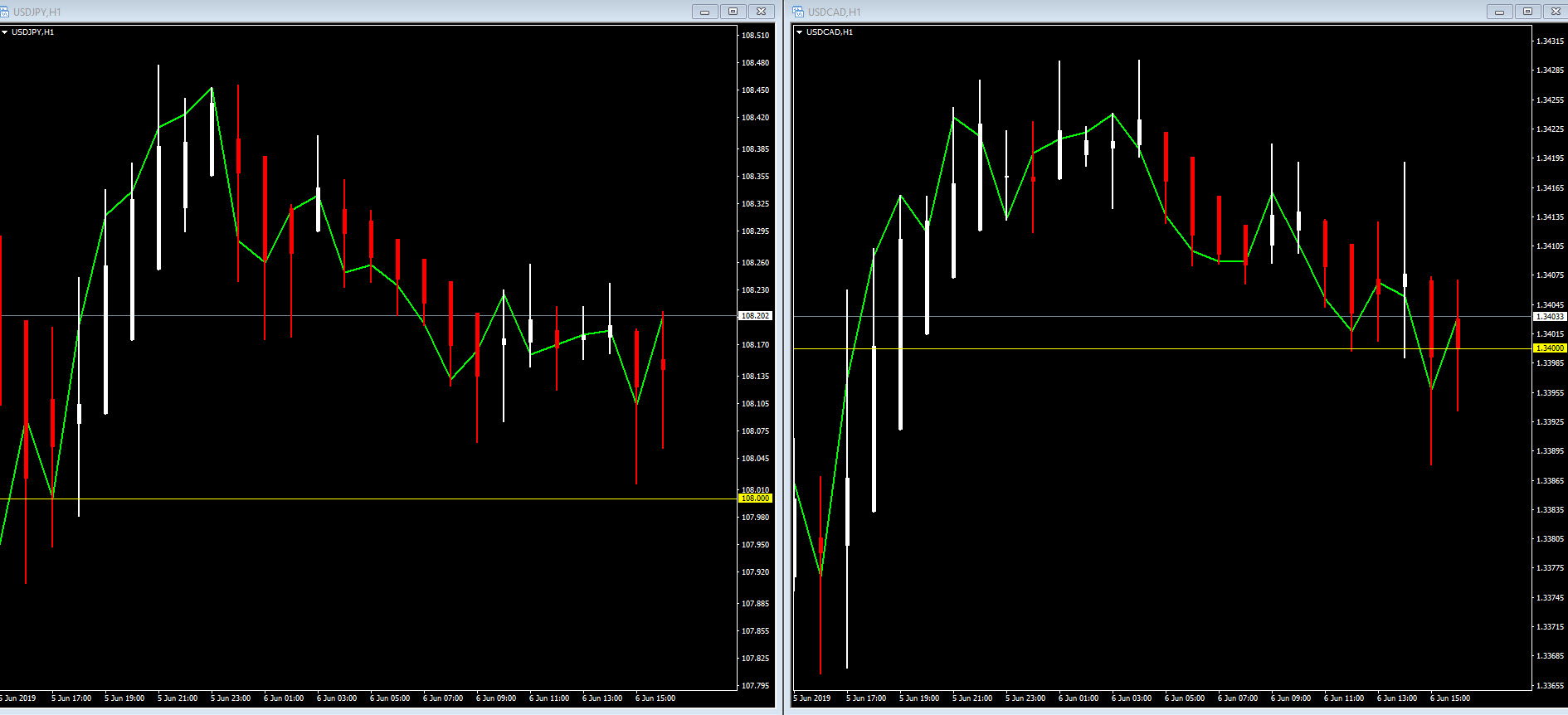

El Greenback continuó con la facilidad con EURUSD aumentando a un máximo de 8 semanas sobre 1,1300, USDJPY testea 108,00 de nuevo y USDCAD rompiendo 1,3400 y moviéndose más bajo.

Click here to access the Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leverage Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.