Noticias Forex de hoy

- Los mercados bursátiles se mezclaron en Asia, con un bajo rendimiento de los mercados chinos, por delante de los datos clave sobre los empleos estadounidenses hoy.

- Las esperanzas de que los aranceles de México puedan aplazarse ayudaron a Wall Street a cerrar más alto, pero el Vicepresidente Pence dijo que los Estados Unidos todavía tienen previsto imponer aranceles a México la próxima semana antes de las nuevas conversaciones de hoy.

- La cabeza del Banco Central de China sonaba relajada en el Yuan, pero destacó que el BPC todavía tenía un montón de espacio de políticas si la guerra comercial empeora.

- CSI y Shanghai COMP todavía perdieron-0,9% y-1,2% respectivamente y el pesado de tecnología Shenzen COMP cayó más de 2% como Facebook anunció que ya no preinstalará su aplicación en los teléfonos Huawei, deletreando más problemas para la empresa de tecnología asediada.

- Los futuros de US stock alrededor de 0,1% más y el futuro de WTI continuó subiendo desde los bajos vistos a raíz de los datos de la EIA el miércoles y ahora está operando a $53,28 por barril.

- Antes de la apertura de la UE, el superávit comercial alemán se redujo a medida que las exportaciones se desplomaron, mientras que la producción industrial alemana corrigió -1,9% m/m en abril.

- Los futuros bursátiles europeos se mueven más alto, liderados por un aumento del 0,6% en el futuro de Dax, que también ignoró los débiles números de abril

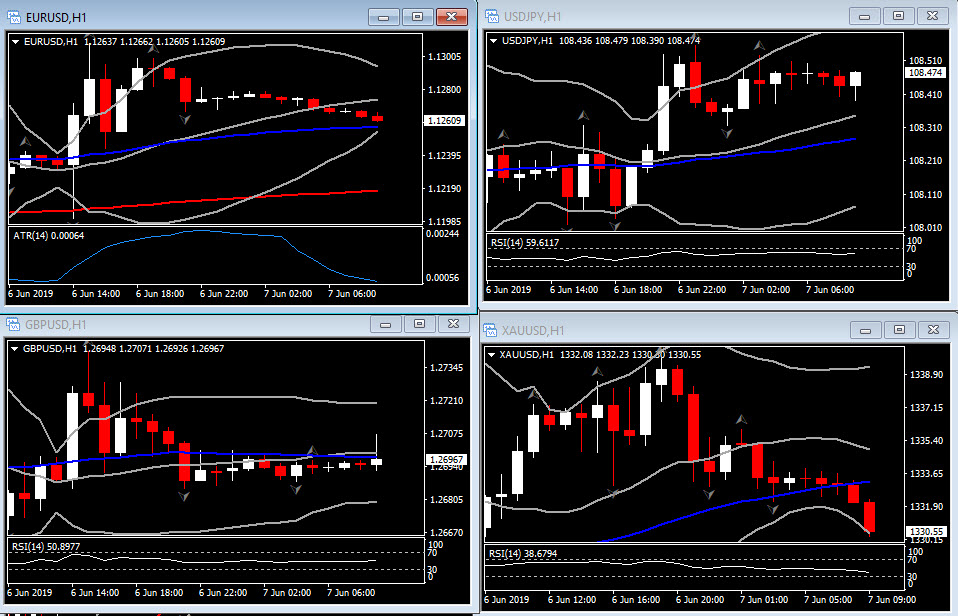

Gráficos del día

Rincón técnico

-

- El EURUSD se ha consolidado en un rango estrecho en el MID 1.1200, consolidando las pérdidas pronunciadas de 1,1306 que fueron vistos durante la sesión matutina de Londres PM/NY ayer. Se espera que el dólar se sostenga mejor que el euro en la hipótesis de que en los próximos meses se observan episodios de aversión de riesgo en los mercados mundiales, con los bonos de los Estados Unidos que ofrecen el mayor retorno libre de riesgo, independientemente de descontando del mercado prevaleciente de los recortes de la Fed. La pareja permanece en una tendencia de oso que ha evolucionado desde principios de 2018. Esto fue reafirmado por la nueva baja de dos años que se imprimió el mes pasado a las 1,1107. La resistencia viene en 1.1300-06 y 1.1323-25.

Principales eventos macro hoy

-

- Evento de la semana – nóminas no agrícolas (USD, GMT 12:30) – junto con los datos de empleo del jueves, las nóminas son importantes para medir cuántas personas están empleadas en empresas no agrícolas. Se espera que los empleos aumenten en mayo, en 190k después de un aumento de 263k en abril. La tasa de desempleo debe permanecer estable en 3,6% a partir de abril, mientras que los ingresos promedio por hora deben elevarse 0,3% m/m, para una ganancia de y/y de 3,2%.

- Empleo y desempleo (CAD, GMT 12:30) – después de la oleada de 106.5 k en el empleo de abril, que logró un nuevo récord de ganancias de 1 mes, se espera que la tasa de desempleo canadiense aumente más en mayo.

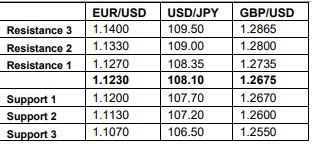

Los niveles de soporte y resistencia

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leverage Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.