Los mercados bursátiles están en aumento en las operaciones previas al mercado en medio de grandes esperanzas de que el banco central ofrezca una mayor acomodación a corto plazo. Los comentarios suaves de Draghi del BCE, junto con datos más suaves de la eurozona, impulsaron las expectativas de que el BCE aplicará pronto una política monetaria más fácil.

Las bolsas europeas se recuperaron en esta combinación de los comentarios suaves de Draghi y la caída en las expectativas alemanas de los inversores ZEW. Draghi no sólo confirmó que será necesaria una mayor reducción de la energía en caso de que las perspectivas no mejoren, sino también que los recortes de tipos y las compras de activos formen parte del conjunto de herramientas del banco central.

Mientras tanto, la inflación del IPCA de la eurozona se confirmó en sólo el 1,2% y los datos comerciales mostraron una fuerte corrección en las exportaciones, lo que alimentó aún más las esperanzas a medida que el instituto Ifo se unió al Bundesbank y rebajó su previsión de crecimiento para Alemania.

Un resultado mucho menor de lo previsto, que confirma que los inversores están en pleno modo de crisis y están cada vez más convencidos de que las tensiones comerciales geopolíticas y los riesgos del Brexit conducirán a una marcada desaceleración de la economía mundial, con la exportación alemana orientada a la exportación economía, en particular vulnerable a un entorno cada vez más hostil para el comercio mundial. El indicador actual de las condiciones para Alemania en realidad cayó menos de lo temido, pero es evidente que las expectativas están cada vez más bajas, lo que se relaciona con el hecho de que los indicadores basados en el mercado de las expectativas de inflación también comienzan a parecer preocupantes también para el BCE.

El GER30 ha saltado 1.2%, mientras que CAC 40 y MIB italiano superado con un rally mejor que 1%. El UK100 es 0.8% más alto, mientras que el USA500 ha sube 0.5%.

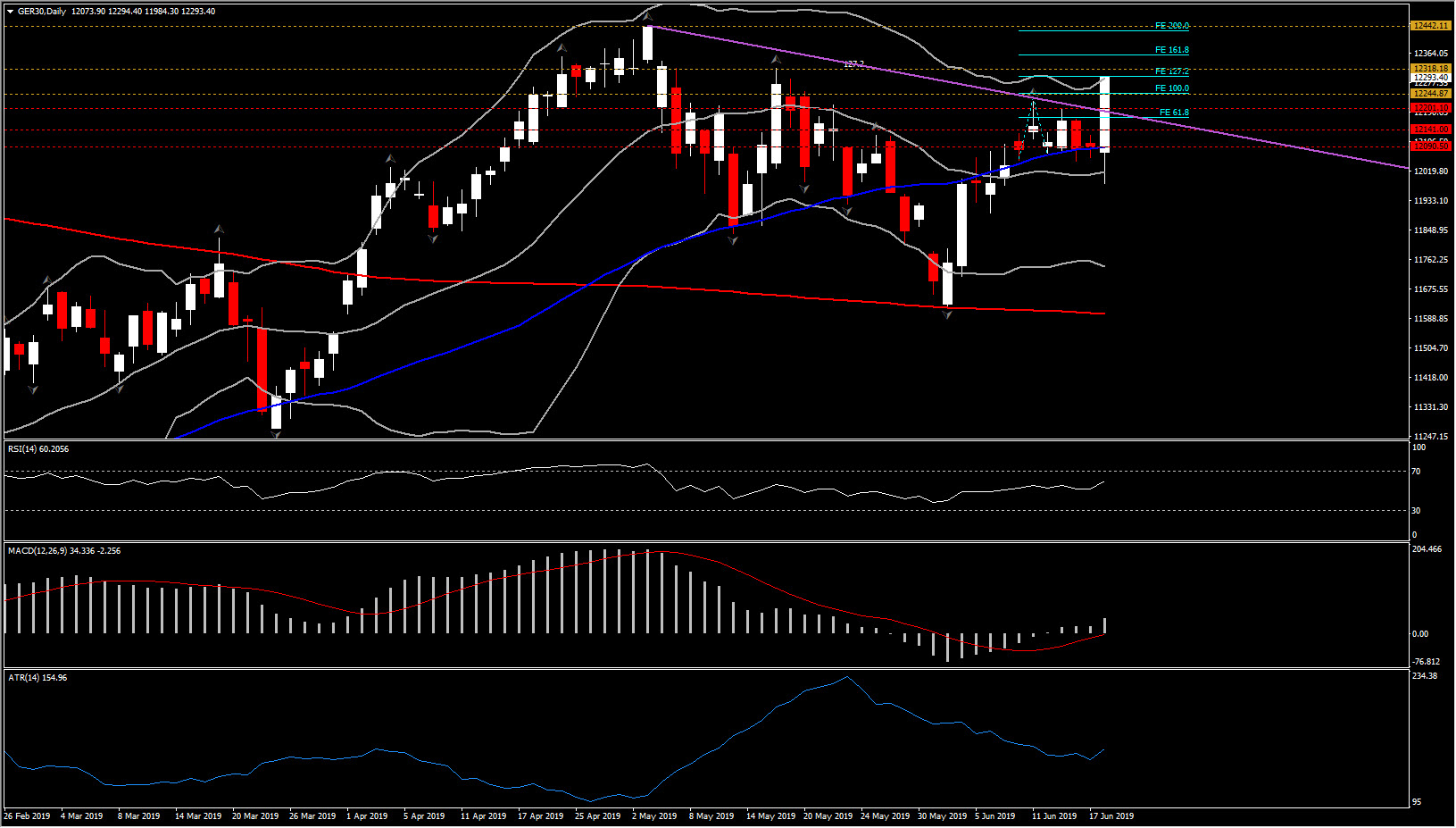

El fuerte salto de GER30 hoy en día, suscita dudas sobre la continuación de las perspectivas bajistas para el índice. El activo logra romper la Resistencia de 3 semanas, por lo tanto, el siguiente nivel a ser visto es el 16 de mayo alto en 12,318.90 y luego el pico del año en 12,444.00. El suelo, mientras tanto, subioó a 12.090,50 (a 50 días SMA). Sin embargo, el soporte inmediato se establece a más tardar todos los días en fractal y el máximo de la semana pasada, en 12.244,87 y en el pico del viernes (12.201.00)

Los indicadores de dinámica diaria son cada vez más benignos con RSI subiendo al área de 60, mientras que las líneas MACD se vuelven positivas a medida que la línea de señal vuelve a probar la zona neutral. Con el rango diario de ayer de sólo 50 ticks (el ATR está actualmente alrededor de 67 ticks) esto es claramente un mercado a la espera de la reunión del FOMC el miércoles.

Un cierre hoy por encima de la zona de 12.200 podría sugerir el giro de las perspectivas en una positiva a medio plazo. Esto podría sugerir el retesteo del pico del año. Por otro lado, un retorno a la gama de 5 días implica que el mercado todavía está bajo gran presión a la baja.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.