Noticias Forex Hoy

- Las expectativas de que los bancos centrales mundiales añadirán más estímulos para apuntalar la economía mundial y las nuevas esperanzas de que las tensiones comerciales mundiales se resuelvan a través de conversaciones después de todo los mercados bursátiles sustentados durante el período de sesiones asiático.

- El presidente estadounidense Trump tuiteó ayer que se reunirá con el presidente de China, Xi Jinping, en la reunión del G-20, que ayudó a levantar CSI 300 y Shanghai Comp 1.96% y 1.50% respectivamente.

- Los mercados de bonos cerraron por debajo de los máximos ayer y es probable que las ganancias se erosionen aún más hoy a medida que el foco se desplace hacia el anuncio del FOMC.

- Los futuros de GER30 y UK100 están ligeramente en rojo con ganancias y advertencia renovada limitando el espacio para nuevas ganancias.

- Los datos del IBP alemanes al comienzo de la sesión fueron inferiores a lo previsto.

- El futuro del WTI se benefició de nuevas esperanzas comerciales y cotiza marginalmente por encima de los 54 dólares por marca de barril.

Gráfico del día

Rincón técnico

- USDJPY ha bajado moderadamente, a niveles alrededor de 108.26. La caída refleja una captación de demanda para el yen. En general, el impulso direccional se ha limitado en los mercados de divisas con los participantes acurrucados antes del anuncio de la política de la Fed más tarde el miércoles. Todas las miradas estarán puestas en la Fed, donde hay riesgo de decepción dado el nivel de expectativa para una fuerte guía débil. USDJPY está actualmente sentado cerca de la mitad de un rango de lado entrecortado que se ha estado desarrollando durante casi 3 semanas. El rango durante este tiempo ha sido 107.81 – 108.80. El apoyo llega en108.00-06.

- USDCAD – El dólar canadiense, impulsado por un rally de más de 4.5% en los precios del petróleo en el último día, ha visto un rendimiento moderado, que ha llevado USDCAD a un mínimo de 3 sesiones en 1.3365.La geopolítica del Medio Oriente sustentó los precios del petróleo, junto con las esperanzas de una señal fuertemente débil de la Fed hoy, el cambio débil de ayer por el jefe del BCE, la noticia de que el presidente Trump se reunirá con el presidente Xi en el próximo G20, y que el nivel ministerial negociaciones comerciales serán reanudados. Esta es una mezcla alcista de desarrollos para monedas con características beta más altas, como el dólar canadiense. El soporte se mantiene en 1.3354 y 1.3336, mientras que la resistencia está en 1.3390-1.3400.

Principales eventos macro hoy

- Índice de Precios al Consumidor (GBP, GMT 08:30) – Se espera que los precios aumenten en mayo, con una inflación general que aumentará a un 2,2% interanual, en comparación con el 2,1% interanual del mes pasado.

- Consumer Price Index and Core (CAD, GMT 12:30) – Se espera que el IPC de mayo se ejecute a un ritmo de 2,0% anual, que coincida con el clip del 2,0% en abril y que se acentúe justo antes del clip del 1,9% en marzo. Por lo tanto, el enfoque se centra en las cifras «fundamentales» del IPC.

- Evento de la semana – Decisión y Conferencia de tipos de interés (USD, GMT 18:00) – Las expectativas de la Fed que se han calmado (los futuros de los fondos de la Fed ahora descuentan completamente un recorte de tasa de 25 bp para el FOMC de julio). Aunque no hay muchas posibilidades de un movimiento de tasa la próxima semana se prevé que el FOMC haga un cambio importante en su declaración, eliminando la palabra «paciente» y probablemente reemplazándola con un lenguaje similar al comentario de Powell del 4 de junio, donde dijo que la Fed será «clo las consecuencias de estos acontecimientos» en el comercio y otras cuestiones.

- Producto Interno Bruto (NZD, GMT 22:45) – Se espera que el PIB del primer trimestre crezca al 0,7% en comparación con el 0,6% del último trimestre, mientras que la tasa anualizada debería caer al 1,8% desde el 2,3%.

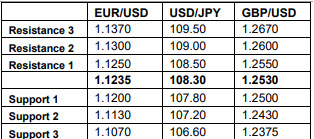

Niveles de soportes y resistencias

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.