Noticias Forex de hoy

- Un comentario menos que dóvish de la paloma de la Fed Bullard, con el presidente Powell calmado un poco, y junto con la incertidumbre comercial habitual y las preocupaciones de Estados Unidos e Irán, todo combinado con datos más suaves de Estados Unidos para tomar Wall Street y el Tesoro rendimientos más bajos de la noche a la mañana.

- Por lo tanto, en la sesión de Asia, el rally sobre los mercados de bonos se quedo sin vapor y las acciones lucharon como optimismo sobre un recorte inmediato de la tasa de la Reserva Federal y un avance en las conversaciones comerciales entre Estados Unidos y China se desvanece.

- El presidente de la Fed, Powell, repitió la frase que la Fed está «vigilando decerca». Volvió a destacar los riesgos a la baja para la economía, pero no fue más allá de la orientación de la semana pasada sobre las tasas.

- Es probable que los presidentes Trump y Xi se reúnan el sábado, donde pueden estar de acuerdo en reabrir las conversaciones comerciales.

- Las historias de origen, mientras tanto, sugieren que Estados Unidos está dispuesto a suspender la próxima ronda de aranceles de China si se reanudan las conversaciones comerciales, pero no se espera que Trump y Xi Jinping se aacuerden sobre un acuerdo comercial detallado en la reunión del G-20.

- En este contexto, los mercados bursátiles lucharon durante la sesión asiática. Topix y Nikkei corregido a -0,71% y -0,70%respectivamente.

- El RBNZ mantuvo las tasas en mínimos récord, pero dijo que podrían ser necesarios nuevos recortes.

- El futuro del WTI se negocia a 59,10 dólares por barril en medio de las tensiones entre Estados Unidos e Irán.

- La confianza del consumidor alemán se deteriora. Volvió a 9.8 en la lectura anticipada de julio. Este es el número más bajo desde abril del 2017.

Gráficos del día

Rincón del técnico

- El EURCHF ha encontrado una base en el área de 1,10 después de caer bajo una presión significativa la semana pasada, a raíz del cambio de cejas que el presidente del BCE, Draghi, que ha sido el más notable de un coro creciente de voces dovish sobre el gobierno del banco central Consejo. Suponiendo que el BCE se mantenga en el camino de una mayor flexibilización de la política monetaria, se espera que el EURCHF mantenga un sesgo decreciente. La tasa de depósito del SNB -0,75% y la amenaza de intervención táctica no han sido suficientes para detener la reciente apreciación del franco.

Principales eventos macro de hoy

- Discurso Mersch del BCE (EUR, GMT 08:00)

- Discurso del gobernador de BoE, Carney (GBP, GMT 09:00)

- Bienes duraderos (USD, GMT 12:30) – Se espera que los pedidos de bienes duraderos sean planos en mayo, después de una cifra del -2,1% en abril. Las órdenes de transporte deben caer -0,5%. Los pedidos de Boeing cayeron a sólo cero de un triste 4 en abril, con el impacto de los problemas con el Boeing 737 Max que llevó a los compradores a retrasar nuevos compromisos de compra.

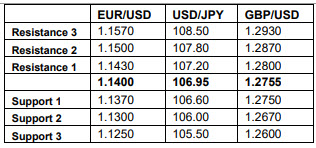

Niveles de soporte y resistencia

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.