Noticias FX del Día

- Los rendimientos del Tesoro retrocedieron durante la noche, con la cotización a 10 años de la tasa de interés de EE. UU. A 1.7%, una baja de -3.5 pb en el día.

- Los mercados de bonos europeos ya terminaron el día a la baja el miércoles después de reducir las ganancias anteriores.

- Wall Street logró romper la tendencia perdedora y los mercados asiáticos se negociaron de manera mixta, con un rendimiento superior de Japón después de que EE. UU. Y Japón acordaran un acuerdo comercial limitado. El presidente Trump firmó un pacto limitado con el primer ministro Abe que permitirá un acceso más fácil para USD 7,2 mil millones de productos agrícolas estadounidenses.

- Sin embargo, los futuros europeos todavía se dirigen hacia el sur, al igual que los futuros de EE. UU., Con preocupación por los acontecimientos políticos en los EE. UU. Y el Reino Unido que pesan sobre la confianza.

- Brexit: los parlamentarios regresaron ayer a Westminster, pero el parlamento sigue dividido como siempre y la posibilidad de una incertidumbre prolongada sobre el brexit se suma a las preocupaciones de crecimiento en ambos lados del canal.

- El gobernador de RBNZ dijo que los recortes de tasas de interés están funcionando y que los operadores continuaron frenando las apuestas de movimientos adicionales, lo que ayudó a apuntalar al NZD.

- El dólar está ligeramente más débil y el USDJPY se cotiza a 107.67, luego de ver un máximo anterior de 107.79.

- Mientras tanto, el futuro del WTI volvió a caer a USD 56.46 por barril, con los comerciantes preocupados por la decisión de los Estados Unidos de imponer sanciones a un puñado de empresas petroleras chinas por continuar transportando crudo Iraní.

- La confianza del consumidor alemán Nov GfK mejoró inesperadamente.

Gráficos del Día

Rincón Técnico

- USDJPY se ha recuperado a los máximos de la semana, llegando a 107.84, desde cerca de 107.35 en la apertura, y obteniendo su último impulso más alto de un comentario de Trump, quien dijo que un acuerdo comercial con China puede estar más cerca de lo que piensa. Wall Street también se movió a los máximos de la sesión en el comentario, brindando soporte adicional para par. Actualmente, el par ha caído un poco más bajo a 107.63, pero la última sesión muestra un movimiento por encima del nivel de PP.

- GBPUSD: Sterling ha vuelto a la columna de perdedores más grande gracias a una disminución del 1% frente al dólar. El cable está en sus mínimos, actualmente mostrando una oferta de 1.2355, extendiéndose a la corrección desde el máximo de dos meses y medio visto el viernes pasado en 1.2582 a más de dos grandes cifras. La ruptura del mínimo del lunes en 1.2413 ha acumulado otro mínimo más bajo en lo que puede verse como una fase de oso naciente.

- USOIL se modificó poco, aunque cerca de los mínimos de la sesión en $55.75 después de los datos del inventario de EIA que mostraron un aumento de 2.4 millones de bbl en las existencias de crudo. Actualmente se está moviendo más bajo a 56.35 después de rechazar la resistencia de 56.75. El movimiento por debajo del PP del día y la SMA de 20 períodos en el gráfico de horas podría sugerir la nueva prueba del mínimo de ayer que coincide con S1.

Principales Macro eventos del Día

- Boletín Económico (EUR, GMT 08:00)

Producto interno bruto de los EE. UU. (USD, GMT 12:30): se espera que el crecimiento final del PIB del segundo trimestre se confirme en un 2,0% anualizado, con un aumento de $ 6 mil millones en la construcción pública que acompaña aumentos de $ 2 mil millones para el consumo y $ 1 mil millones cada uno para intelectuales inversiones inmobiliarias y exportaciones. Esperamos una revisión de $ 2 mil millones para la inversión no residencial y una revisión de $ 1 mil millones para la construcción residencial, dejando una revisión neta de $ 7 mil millones al alza del PIB. - Discurso del presidente Draghi del BCE (EUR, GMT 13:30)

IPC de Tokio y datos de producción (JPY, GMT 23:30): se espera que el principal indicador principal de inflación del país haya aumentado a 0,8% a / a en septiembre desde 0,6% el mes pasado, y caiga a 0,5% a / a desde 0.7% en el IPC ex lectura de alimentos frescos.

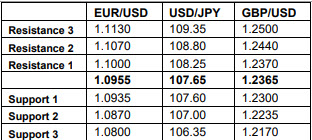

Niveles de Soporte y Resistencia

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.