A juzgar por las lecturas preliminares de España e Italia, y las cifras de inflación estatales alemanas publicadas hasta el día de hoy, es probable que la inflación de la zona euro baje nuevamente en septiembre. Todos mostraron una marcada desaceleración en la tasa anual, al igual que los datos de inflación preliminares franceses publicados el viernes pasado. Según los números hasta el momento, hemos revisado a la baja nuestro pronóstico para el número general de la zona euro (que vence el martes) a 0.8% a / a, desde 1.0% a / a esperado anteriormente. Una nueva disminución en la tasa general se sumará a la cantidad de lanzamientos que parecían reivindicar la decisión de Draghi de implementar nuevas medidas de relajación y probablemente verán que el banco central continúa insistiendo en que el banco central sigue abierto a tomar medidas adicionales si es necesario.

Mientras tanto, hemos visto la publicación de datos de ventas laborales y minoristas de Alemania. Los datos de desempleados Alemanes cayeron inesperadamente -10K en Septiembre, el primer descenso desde abril. La tasa de desempleo se mantuvo estable en un muy bajo 5.0%, como se esperaba. Sin embargo, el número de empleos abiertos continuó disminuyendo y, a pesar de la sorpresa positiva en la lectura de septiembre, las encuestas dejan bastante claro que las empresas son cada vez más reacias a contratar más personal a medida que disminuye la entrada de pedidos. Por lo tanto, todavía parece solo cuestión de tiempo hasta que la tasa de desempleo comience a subir, especialmente a medida que el equilibrio de riesgos sigue inclinado a la baja, con tensiones comerciales globales y la incertidumbre del Brexit afectando no solo al sector manufacturero.

Por otro lado, las ventas minoristas alemanas aumentaron un 0,5% m / m en agosto, un poco menos de lo que esperábamos, pero en línea con el consenso de Bloomberg. La tasa anual fue más alta de lo anticipado, ya que las lecturas de julio se revisaron considerablemente más altas, para mostrar una contracción de solo -0.8% m / m, un resultado mucho mejor que el -2.2% m / m reportado inicialmente. Aunque la última mejora en la confianza del consumidor ofrece un rayo de esperanza, el hecho de que la mejora en los números de desempleo se haya agotado probablemente limitará el gasto privado en el futuro.

Los datos no han cambiado significativamente el estado de ánimo del Euro hasta ahora hoy. El euro sigue siendo mixto, con Sterling como el ganador del día y Kiwi, Swiss como los perdedores.

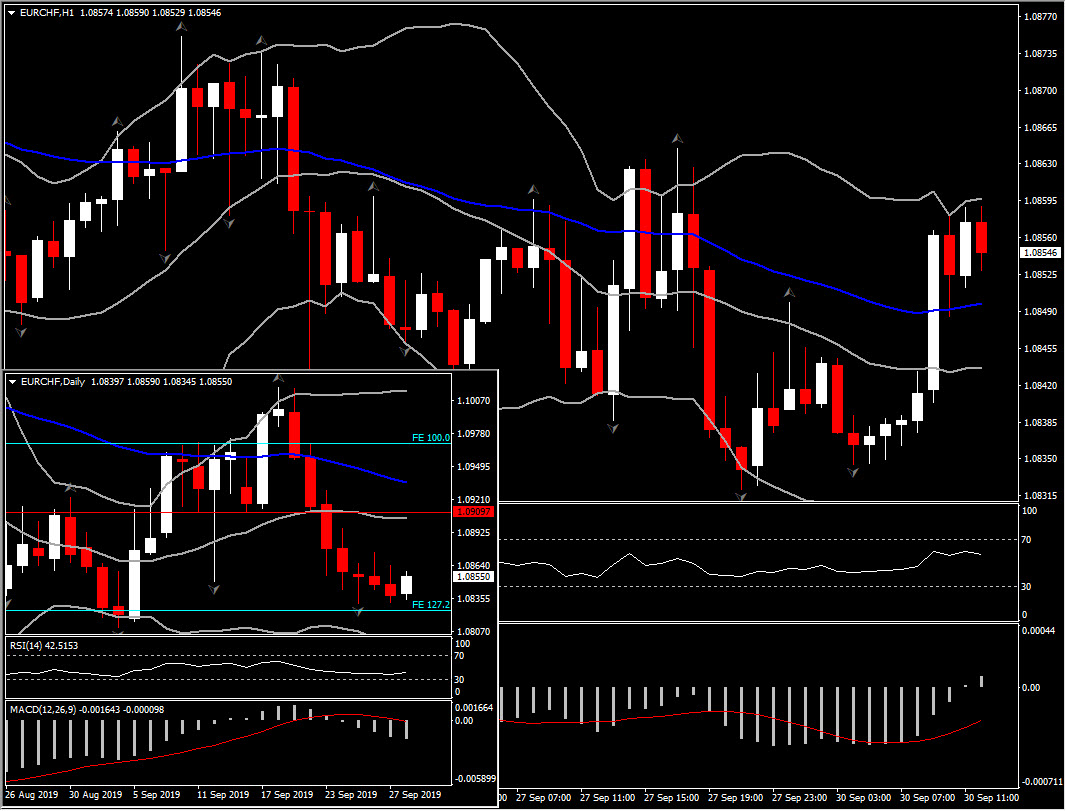

EURCHF ha encontrado un punto de apoyo después de un período de rendimiento inferior de una semana, que culminó con un máximo de 3 semanas que se imprimió el miércoles pasado en 1.0832. Las caídas siguieron al anuncio de política trimestral del SNB la semana pasada, lo que será frustrante para los políticos suizos debido a sus preocupaciones crónicas sobre el estado crónico de sobrevaluación del franco (que regularmente supera la comparación de paridad de compra de divisas de Big Mac de la revista Economist). El máximo de 26 meses visto a principios de septiembre en 1.0811 ha permanecido sin problemas hasta ahora, pero aún parece vulnerable. Actualmente, el activo ha saltado al área de 1.0868, con la próxima Resistencia entre el EMA (H4) máximo y 50 períodos del jueves, en el área de 1.0875-1.0880. El soporte se mantiene en 1.0850. Una ruptura del nivel de 1.0880 podría convertir la imagen cercana de neutral a positiva.

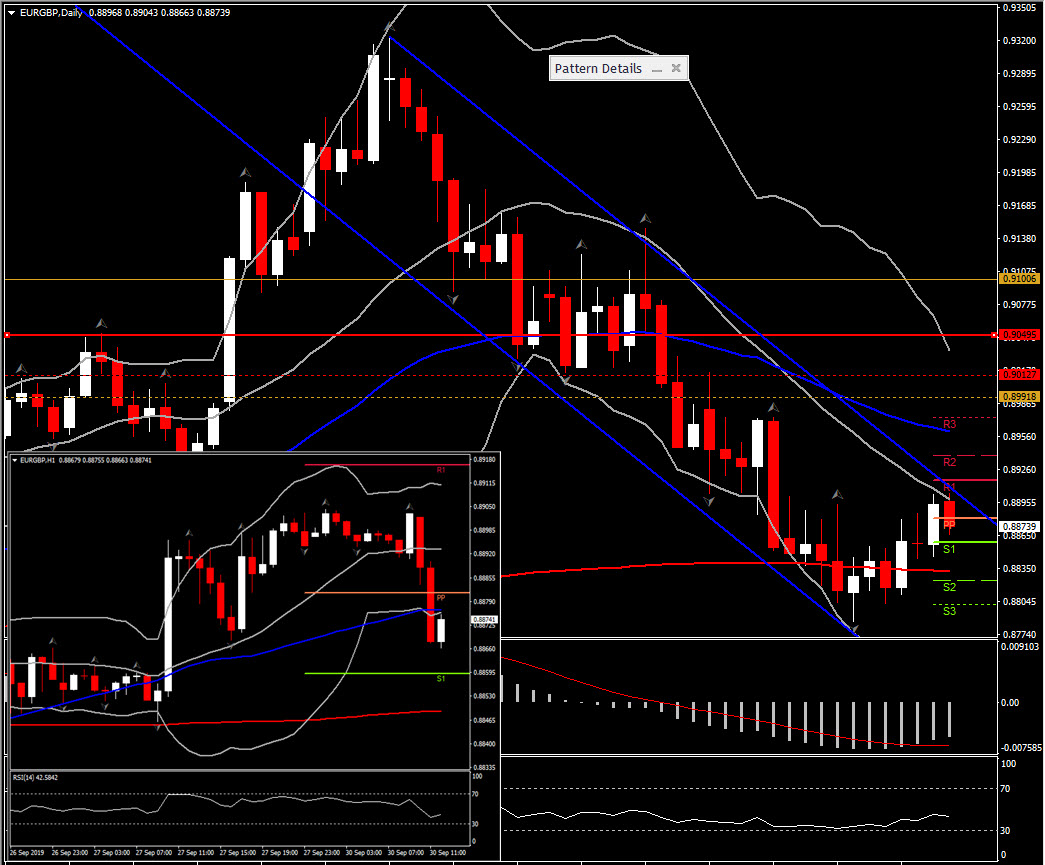

Además, Sterling se ha negociado más firme, revirtiendo algunas de las pérdidas vistas la semana pasada. EURGBP descendió simultáneamente y GBP ascendió simultáneamente. Brexit permanece al frente y al centro. Los partidos de la oposición, liderados por el SNP de Escocia, están buscando organizar una moción de confianza tan pronto como esta semana para desmantelar el gobierno de Boris Johnson, preocupados de que él pueda, desde un punto de vista técnico, ignorar la nueva ley (el proyecto de ley de Benn) que impide un Brexit sin acuerdo. 31 de octubre en caso de que se haya alcanzado un acuerdo. Esto hasta ahora no parecía una opción viable dado que la oposición se había dividido acerca de quién lideraría un gobierno interino, con el líder de la oposición, Labour’s Corbyn, impopular. En el caso de que esto suceda, un retraso en el Brexit hasta el 31 de enero sería casi seguro, con una elección general probable a fines de noviembre.

Desde una perspectiva técnica, EURGBP volvió a probar el nivel de 0.8900 para un segundo día, que es interesante el 50% de Fib. nivel desde el rebote de mayo, antes de retroceder a la baja. En la sesión europea, la pareja volvió a encontrar algunas alas. Los indicadores de impulso intradía están llevando al mercado a una posible continuación de esta recuperación, con MACD manteniéndose por encima de neutral y RSI mirando al alza.

Sin embargo, solo un cruce claro por encima del nivel clave en 0.8900 podría respaldar una perspectiva positiva para EURGBP en el mediano plazo.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.