Noticias FX del Día

- RBA redujo la tasa clave, como se esperaba. El banco central de Australia redujo la tasa de interés clave en 25 pb a 0.75%, tercer corte este año.

- Las JGB y los bonos del Tesoro se vendieron después de una débil subasta de JGB, las acciones en su mayoría subieron. Wall Street se recuperó. Dow subió aproximadamente un 2% en Septiembre y un 1,4% para el tercer trimestre, y apenas alcanza los máximos históricos.

- La mayor disminución en los futuros de JGB a 10 años en más de un año fue provocada por una subasta muy débil de 10 años, que vio la demanda caer al nivel más bajo desde 2016.

- Los futuros europeos sugieren un comienzo positivo para el nuevo mes, especialmente para el DAX, que ha subido un 0,4%, junto con las ganancias en los futuros de EE. UU.

- El USDJPY se cotiza a 108,22, ya que el dólar se mantuvo respaldado.

- El AUD tuvo un rendimiento inferior después de la modesta declaración de RBA.

- El EUR se cotiza por debajo de 109 frente al USD después de que las fuentes de ayer sugirieron que los principales institutos económicos de Alemania recortarán sus pronósticos de crecimiento para la economía más grande de la zona euro, lo que dado que el Bundesbank espera una recesión técnica no debería ser una sorpresa, pero destacará de nuevo los riesgos a la baja para Alemania y para la zona euro.

- El gobierno del Reino Unido presentará alternativas detalladas al respaldo irlandés a Bruselas esta semana.

- El USOIL se cotiza a $ 54.54 por barril en medio de informes de que la producción de los mayores productores de petróleo del mundo cayó durante el tercer trimestre.

Gráfico del Día

Rincón Técnico

- USDJPY: Condiciones moderadamente riesgosas soportadas el lunes, junto con un ligero repunte en los rendimientos del Tesoro. La relativa calma en el frente comercial entre Estados Unidos y China también ha afectado al Yen, ya que se esperan conversaciones de alto nivel en Washington del 10 al 11 de Octubre. Se espera que el viceprimer ministro de China, Liu He, junto con el USTR Robert Lighthizer y el secretario del Tesoro Steven Mnuchin dirijan las sesiones de negociación. Por encima de los máximos de 108.18 del viernes, el máximo del 19 de Septiembre en 108.47 podría ser el próximo nivel alcista del USDJPY.

- EURUSD cayó otra pierna más abajo, cotizando por debajo de la marca de 1.09 por primera vez desde la segunda semana de Mayo de 2017. Parecía haber un impulso para ejecutar paradas de venta ubicadas justo debajo de la marca de 1.0900, luego de un IPC Alemán más frío, lo que resultó en un baje a mínimos de 1.0885. Los informes de caducidad de la opción 1.0900 el martes y el miércoles ahora pueden mantener el emparejamiento pegado a ambos lados del nivel hasta entonces. Sin embargo, con el tiempo, se espera que el Euro se mantenga bajo a medida que el crecimiento europeo continúe desvaneciéndose, el BCE sigue siendo súper optimista y el Dólar continúa encontrando respaldo gracias a los diferenciales de tasas de interés amigables del USD.

Principales Macro eventos del Día

- Índice de precios al consumidor (EUR, GMT 09:00) – Se espera que el IPC preliminar de la zona Euro para Septiembre permanezca sin cambios en 1.0% y/y, mientras que la inflación subyacente se ve a 1.0% y/y desde 0.9% y/y.

- PMI de fabricación (EUR, GMT 07:55) – Las lecturas preliminares de PMI de la zona euro de Septiembre, publicadas hasta ahora, fueron sorprendentes por no mostrar una mejora esperada y, en cambio, mostraron una marcada contracción en la actividad de fabricación, con una desaceleración brusca de la actividad del sector de servicios. Se espera que la lectura final se confirme en 41.4. La debilidad en la manufactura Alemana, provocada por las tensiones comerciales geopolíticas y la incertidumbre del Brexit se está extendiendo a otros sectores y en toda la zona euro.

- ISM Manufacturing PMI (USD, GMT 14:00): se espera que el ISM Manufacturing PMI de EE. UU. aumente a 51.0 en Septiembre desde 49.1 en Agosto, en comparación con el máximo de 14 años de 61.4 en agosto del año pasado.

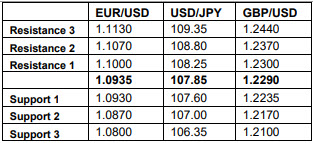

Nivels de Soporte y Resistencia

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.