Noticias FX del Día

- Estados Unidos establecerá aranceles sobre USD 7,5 mil millones de bienes de la UE, desde aviones hasta productos agrícolas.

- La aversión al riesgo está enviando a los mercados bursátiles mundiales a una liquidación, mientras que el anuncio de los aranceles estadounidenses se sumará al telón de fondo negativo de hoy.

- Wall Street cerró ayer con fuertes pérdidas luego de las bajas cifras de empleos, lo que se sumó a las preocupaciones sobre las perspectivas.

- Miembro de la junta del BoJ Funo: «El BoJ debe mantener tasas de interés suficientemente bajas durante un período prolongado», mientras dice que el BoJ evitará que se materialice cualquier riesgo para el objetivo de inflación.

- Los futuros de EE. UU. Son ligeramente más altos, pero los futuros europeos permanecen en rojo y el riesgo de nuevas correcciones en los mercados bursátiles parece bastante alto. UK100 bajó más de un 3%.

- El USDJPY se cotiza a 107,16 después de caer ayer por la aversión al riesgo.

- Mientras tanto, el futuro del WTI se cotiza a solo $ 52.52 por barril después de venderse durante 8 días consecutivos.

- La curva del Reino Unido se aplanó, mientras que los efectos indirectos también hicieron que los Bunds subieran, a medida que los mercados se preparan para un gasto fiscal adicional en ambos lados del canal.

- BREXIT: No se espera que el último plan Brexit del primer ministro Johnson traiga un verdadero avance en las conversaciones y, según los informes, los funcionarios de la UE están considerando cómo se puede extender el plazo del 31 de octubre, incluso si Johnsons se niega a solicitar una extensión.

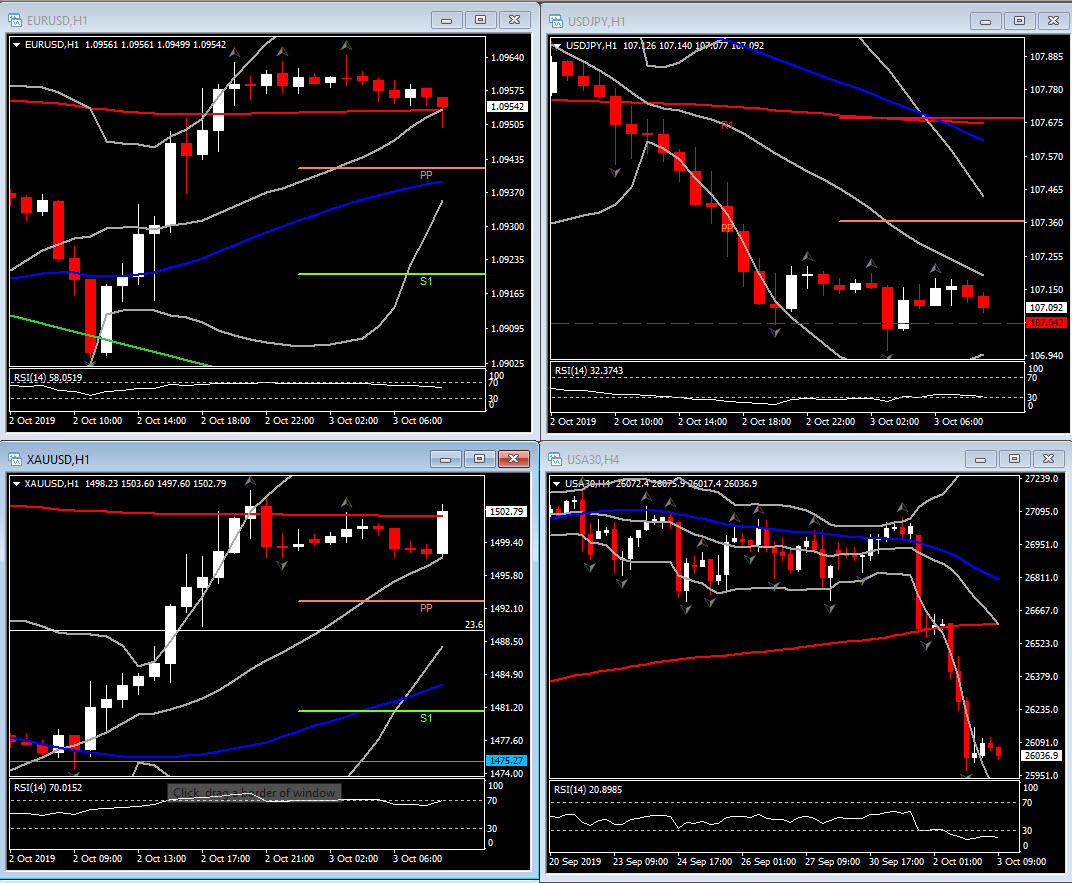

Gráficos del Día

Rincón Técnico

- EURUSD imprimió máximos de 1 semana de 1.0962 después de abrir en 1.0920, por encima del mínimo de tendencia del martes de 1.0879. El movimiento alcista al alza parece ser más un caso de debilidad del dólar que la fortaleza del euro después del débil ISM manufacturero de EE. UU. El martes, y el informe de empleos ADP no demasiado impresionante esta mañana. Los temores de recesión en EE. UU. Han vuelto a aumentar, lo que resulta en menores rendimientos del Tesoro. Los comerciantes probablemente detendrán el fuego al final de la semana, para ver cómo funcionan los servicios ISM el jueves y el informe de empleo de septiembre el viernes. La resistencia EUR-USD está en 1.1000.

- USDJPY cayó a mínimos de seis sesiones de 107.17, por debajo de los máximos de apertura de 107.60. Hasta ahora, el emparejamiento ha encontrado soporte antes del promedio móvil de 50 días en 107.05, aunque las severas condiciones de riesgo de hoy, incluida una venta masiva de Wall Street y menores rendimientos del Tesoro, deberían contener las ganancias del dólar. Se puede esperar que la incertidumbre comercial de EE. UU./China también limite al alza. El par ha estado dentro de un rango de negociación de 108.50 a 107.00 durante casi un mes, y necesitará una ruptura decisiva de cualquiera de esos niveles para ver un cambio en el sentimiento. Por ahora, dadas todas las incertidumbres que enfrentan los mercados, buscamos el emparejamiento sensible al riesgo para probar el soporte a la baja.

Principales Macro Eventos del Día

- ISM PMI no manufacturero (USD, GMT 14:00): se espera que el índice ISM-NMI caiga a 54.5 en Septiembre desde 56.4 en Agosto y un mínimo de 19 meses de 56.1 en Marzo, frente a un máximo de 13 años de 60.8 en Septiembre del año pasado. Las encuestas de opinión han sido erráticas en los últimos meses, probablemente debido a perspectivas competitivas sobre la guerra comercial, los problemas en el extranjero y los giros de los precios de las acciones.

- Reclamos por desempleo (USD,GMT 14:00) – Se espera que los reclamos por desempleo iniciales aumenten 5k a 218k para la semana del 27 de Septiembre, después de subir 3k a 213k en la semana del 21 de Septiembre. Parte de la ganancia de la semana anterior probablemente refleje algunos Levante de los efectos de la huelga de UAW en GM que comenzó el 16 de Septiembre que incluyó a unos 49k trabajadores. Los huelguistas no califican para los beneficios, pero los proveedores de GM sí. Más allá de la huelga, los reclamos parecen fluctuar alrededor de 212k en Septiembre, que coincide con el mínimo del ciclo de 212k en Julio que también se vio en Septiembre pasado. Vimos promedios de reclamos anteriores de 216k en Agosto, 222k en Junio y 217k en Mayo.

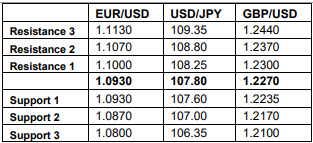

Niveles de Soporte y Resistencia

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.