AUDUSD y AUDJPY, H1

Más de lo mismo hoy, con el dólar y el yen debilitándose, mientras que las monedas de materias primas lideran el paquete de rendimiento superior a medida que las acciones y los precios del petróleo, y otras materias primas industriales, continuaron subiendo. Un cóctel arriesgado de reapertura de las economías mundiales y las expectativas de nuevas medidas de estímulo han estado respaldando, lo que por ahora compensa las preocupaciones sobre las tensiones entre EE. UU. Y China y las perturbaciones del orden social potencialmente perjudiciales en todo Estados Unidos.

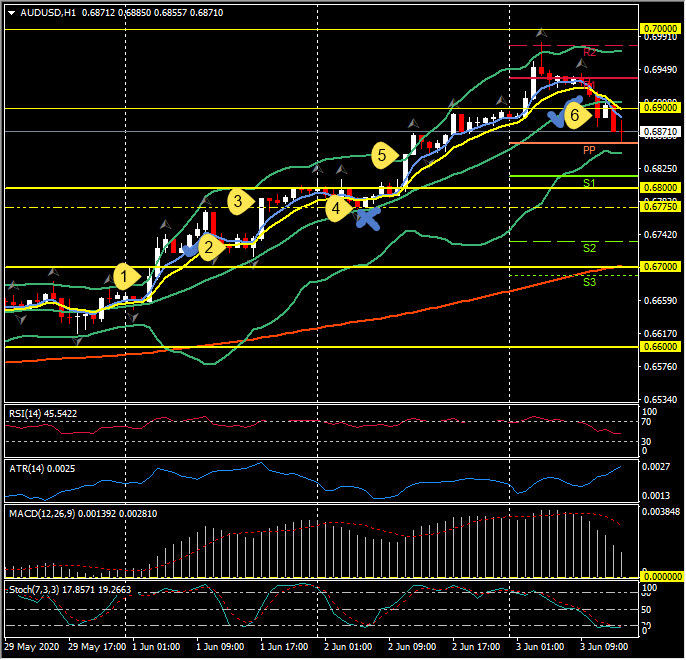

El estrecho USDIndex ponderado por el comercio cayó un 0.3% adicional al imprimir un mínimo en 97.25, el nivel más bajo visto desde el 12 de marzo. EURUSD concomitantemente se elevó a un máximo de 1.1227, que es su nivel más alto desde el 16 de marzo. Cable registró un nuevo pico de un mes en 1.2625. El bajo rendimiento del yen llevó al USDJPY a un nuevo máximo de casi dos meses en 108.85, a pesar de las pérdidas simultáneas en dólares frente a otras monedas. AUDJPY continuó siendo el cruce superior de los principales pares de dólares y tasas cruzadas. El cruce ganó más de 0.7% al fijar un nuevo máximo en 75.76, su mejor nivel desde mediados de enero. AUDUSD registró un nuevo máximo para 2020, en 0.6983, un nivel visto por última vez el 29 de diciembre del año pasado. USDCAD registró un nuevo mínimo de casi tres meses en 1.3478.

Los precios del crudo WTI para el mes anterior alcanzaron un nuevo pico de tres meses en $38.17, mientras que el Oro cayó por debajo del nivel de soporte diario de $1725 para probar $ 1713. El índice de renta variable MSCI Asia-Pacífico se recuperó a sus mejores niveles desde el 9 de marzo y el STOXX 600 paneuropeo se recuperó un 1,5%, mientras que el rendimiento del bono T de EE. UU. A 30 años está en su nivel más alto desde mediados de marzo.

Entre las publicaciones de datos de hoy hasta el momento, los inversores pasaron por alto las cifras negativas del PIB de Australia, con las aprobaciones de abril y los datos finales del PMI de mayo que pintan una imagen de una economía en recuperación. Mientras tanto, los servicios finales de China y los PMI compuestos de mayo indicaron un fuerte repunte, al igual que las lecturas finales de PMI de mayo fuera de Europa. Como destaca un artículo de Reuters, los datos de alta frecuencia, como las reservas en restaurantes y los datos de movilidad, muestran una mejora significativa en muchas economías globales clave desde el punto más bajo de abril. El PMI compuesto final de mayo en el Reino Unido se revisó fraccionalmente más alto, a una lectura general de 30.0, por encima de la estimación inicial de 29.9. Esto marcó un repunte pronunciado desde el mínimo récord de abril de 13.8, aunque todavía señaló una economía en profunda contracción. Las encuestas de PMI destacaron fuertes caídas en el empleo del sector privado en los sectores manufacturero y de servicios, que cayeron en mayo a la segunda tasa más alta desde que comenzó la serie de datos en 1998. La historia no fue diferente en el Canal de la Mancha, a medida que el PMI de servicios de la Eurozona revisó al alza a 30.5 en la lectura final de mayo, de 28.7 reportados inicialmente y versus 12.0 en el mes anterior. Esto ayudó a elevar el compuesto a 31,9, frente a 30,5 en el informe preliminar y en comparación con 13,6 en abril. Un repunte más fuerte de lo esperado que confirma que la confianza tocó fondo en abril, aunque con índices que aún apuntan a una contracción de base amplia en los sectores manufacturero y de servicios.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.