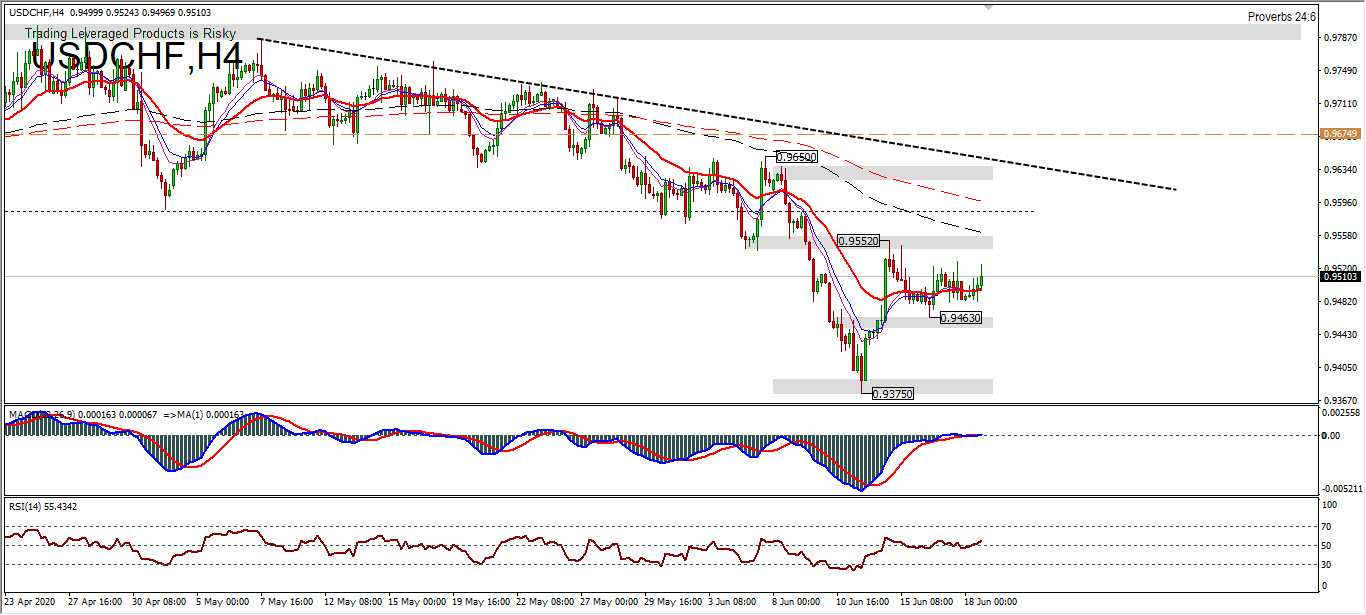

El sesgo intradía en USDCHF sigue siendo neutral hoy. Por el lado positivo, una ruptura de 0.9552 continuará el rebote desde 0.9375. Una ruptura se mantendría al probar la resistencia de 0.9650. Mientras que en el lado negativo, una ruptura de 0.9463 continuará la disminución con la prueba de soporte en 0.93750.

El precio todavía se ve de lado durante el movimiento de 4 días, con una indicación de que es probable que el MACD se nivele en la zona neutral, así como el RSI que se nivela alrededor del nivel 50. EMA 120 y EMA 200 siguen siendo recompensados por el aumento del par.

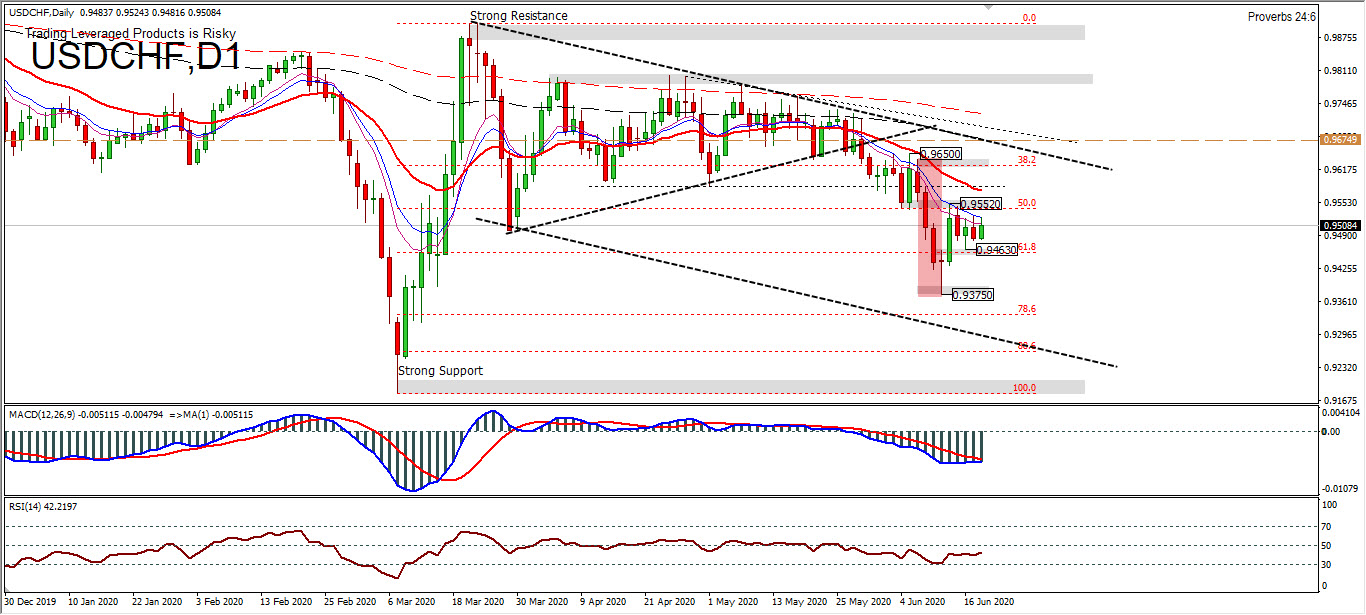

En la imagen más grande, una disminución que puede pasar 0.9375 será potencialmente igual a la posición baja 0.9182. Y una ruptura del fuerte soporte en 0.9182 implicará también una fuerte tendencia a la baja. Por el lado positivo, el nivel 0.9800 se convierte en un nivel importante, considerando que hay reflejos de la sombra superior del pasado, por lo que son el foco de atención. Si de hecho el precio puede superarlo, entonces el objetivo de la prueba es igualar la posición alta de 0.9901 y el nivel psicológico de 1.0000. En general, el precio todavía está dominado por los vendedores, como se ve por el sesgo de precios que todavía está por debajo de la EMA. MACD y RSI todavía están por debajo de la zona neutral.

Si observa el cuadro anterior, el movimiento de los últimos 3 meses entre abril y junio, los precios todavía están en el rango de máximos y mínimos del primer trimestre. El primer trimestre entre enero y marzo registró un precio bajo de 0.9182 que iguala el precio bajo de febrero de 2018 (0.9186) de solo 4 pips, con un precio alto de 0.9900. De modo que el movimiento total alcanzó 718 pip en el primer trimestre. En el segundo trimestre, el movimiento alcanzó 425 pips, al menos hasta el día de hoy, con un precio bajo de 0.9275 y un precio alto de 0.9800. Se podría decir que la recuperación fue bruscamente más baja en marzo, el mercado se movió entrecortado durante 2 meses hasta que finalmente el par cayó a un mínimo de 0.9275. Esta disminución se debe ciertamente a muchos factores, tanto factores de estímulo fiscal como datos económicos internos y externos.

Fundamental

Ayer (18 de junio de 2020), el BNS aún mantuvo las tasas de política y las tasas de depósito en -0.75%. El franco sigue siendo muy valorado, y la voluntad de intervenir en el mercado de divisas sigue siendo grande, aunque no popular. El BNS aún mantiene la política monetaria expansiva de la pandemia, y las medidas implementadas para contenerla han causado una severa disminución de la actividad económica y una disminución de la inflación tanto en Suiza como en el extranjero. Sin embargo, esta política es necesaria para garantizar que las condiciones monetarias sean las esperadas por el SNB.

Refinanciación e inflación

Además, el mecanismo de refinanciación (CRF) proporciona liquidez adicional al sistema bancario, con la intención de apoyar el suministro de crédito a la economía en condiciones favorables. La política monetaria expansiva del BNS ayuda a estabilizar la actividad económica y la evolución de los precios en Suiza. En la situación actual, las previsiones de inflación y crecimiento siguen siendo confusas en una incertidumbre extremadamente alta.

El nuevo pronóstico de inflación es inferior a marzo. Esto se debió principalmente a las perspectivas de crecimiento significativamente más débiles y a los precios más bajos del petróleo. Las estimaciones para el año en curso son negativas (−0.7%). Es probable que la tasa de inflación aumente en 2021, pero permanezca ligeramente negativa (−0,2%), antes de regresar a territorio positivo en 2022 (0,2%). Esta estimación se basa en el supuesto de que el nivel de la política de SNB se mantiene en -0.75%.

PIB

La pandemia ha llevado a la economía mundial a una recesión aguda. Las medidas para contener el virus han limitado la producción y el consumo a gran escala, lo que ha causado una grave recesión económica en muchos países en el primer trimestre de 2020. La disminución del PIB mundial probablemente será más visible en el segundo trimestre. El desempleo ha aumentado en muchos países, con esquemas de trabajo cortos que impiden un aumento más fuerte en Europa.

Dado el número cada vez menor de infecciones, muchos países han comenzado a aliviar temporalmente los bloqueos. La primera indicación que se ve es que la actividad económica ha aumentado. Una mayor relajación de estos pasos probablemente contribuirá a una recuperación económica significativa en el tercer trimestre. El SNB anticipa que se evitarán con éxito nuevas oleadas de infección. Sin embargo, en términos de consumo e inversión, la demanda tiende a mantenerse moderada por ahora. La capacidad de producción global puede estar infrautilizada durante algún tiempo y es probable que la inflación se mantenga baja en la mayoría de los países. Este escenario de referencia está sujeto a un alto nivel de incertidumbre, tanto en la parte superior como en la inferior. Por un lado, oleadas de infección o tensión comercial pueden perturbar la actividad económica. Por otro lado, la economía suiza también está experimentando una fuerte recesión. En consecuencia, la mayoría de los indicadores económicos se han deteriorado dramáticamente en los últimos meses. El desempleo está aumentando rápidamente y el sentimiento del consumidor ha caído a mínimos históricos. Aunque la disminución solo ocurrió en marzo, el PIB fue 2.6% más bajo en el primer trimestre de 2020 que en el trimestre anterior. El punto más bajo de la actividad económica se produjo en abril. Por lo tanto, la disminución del PIB tiende a ser más fuerte en el segundo trimestre.

Las señales indican que la actividad económica ha aumentado nuevamente desde mayo. Es probable que este desarrollo positivo continúe en los próximos meses. Sin embargo, el BNS anticipa que la recuperación es solo parcial por ahora y que el PIB no se recuperará tan rápido como antes de la crisis. En general, el PIB ha tendido a contraerse alrededor del 6% este año. Este será el declive más fuerte desde la crisis del petróleo en la década de 1970. Es probable que la recuperación económica en la segunda mitad de este año se refleje en un crecimiento más positivo en 2021.

El SNB ha proporcionado alrededor de CHF 10 mil millones en liquidez con una tasa de política SNB del 750,75% desde el lanzamiento del CRF. Los bancos reciben esta liquidez con un préstamo COVID-19 garantizado por el gobierno federal / regional. El gobierno federal, el BNS y los bancos garantizan así el suministro adecuado de crédito y liquidez para las empresas en Suiza.

Click here to access the HotForex Economic Calendar

Ady Phangestu

HFI Indonesia Market Analyst

Disclaimer:This material is provided as general marketing communication with the aim of information only and not as independent investment research. This communication does not contain investment advice or recommendations or requests for the purpose of buying or selling any financial instrument. All information presented is from trusted, reputable sources. All information that contains indications of past performance is not a guarantee or a reliable indicator of future performance. The user must realize that all investments in Products with Leverage have a certain degree of uncertainty and that all investments of this kind involve a high level of risk for which the obligations and responsibilities are solely borne by the user. We are not responsible for losses arising from any investment made based on information provided in this communication. Reproduction or further distribution of this communication is prohibited without our prior written permission.