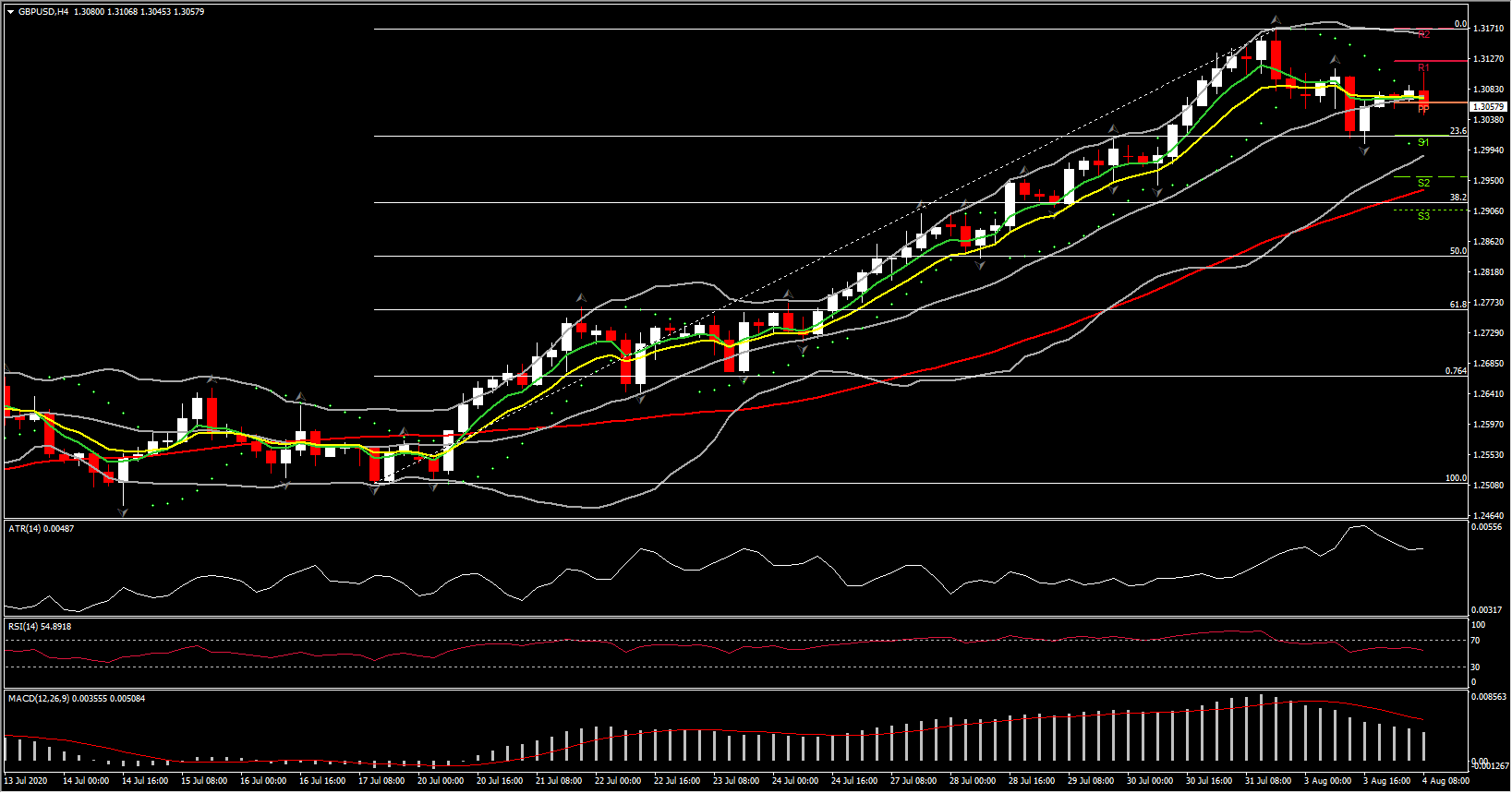

La semana pasada, la Libra tuvo una rara semana de rendimiento superior, imprimiendo un nuevo pico de 5 meses frente al USD, máximos de 3 semanas frente al EUR y máximos de 8 meses frente al JPY.

Hay algunos factores positivos con respecto al Reino Unido. Una es la aceleración del ritmo de recuperación económica, como lo demuestra;

- los datos de PMI preliminares de julio mucho más fuertes que los pronosticados (superando a los PMI de la zona euro y mostrando que el sector privado ha vuelto a expandirse por primera vez desde el cierre)

- y el informe de ventas distributivas de CBI de julio, que marcó una recuperación casi completa en el sector minorista (al elevarse a un titular de +4, desde -37 en junio y la mejor lectura desde abril del año pasado, con ventas en los próximos meses en casi normas estacionales).

Ayudar a la libra la semana pasada también fue una señal de que los mercados han tenido en cuenta las mejores probabilidades de un acuerdo comercial entre la UE y el Reino Unido, con una serie de informes de prensa que sugieren que las discusiones van mejor de lo que sugiere la línea oficial.

Un artículo de FT la semana pasada afirmó que la UE está dispuesta a abandonar su demanda de que el Reino Unido acepte las normas de la UE sobre ayuda estatal y la supervisión del TJCE (Tribunal de Justicia de las Comunidades Europeas), y que «aunque se necesita más trabajo, un punto medio es claramente emergente «. Esto siguió a un informe de Reuters a principios de semana de que el negociador comercial de la UE Barnier cree que el primer ministro británico Johnson quiere un acuerdo, a pesar de la afirmación repetida del gobierno del Reino Unido de que está dispuesto a sacar al Reino Unido del mercado único a fin de año sin un nuevo acuerdo comercial si no consigue lo que quiere

Mientras tanto, esta semana, la moneda del Reino Unido ha sido direccionalmente más neutral frente al EUR y la mayoría de las otras monedas. El cable ha alcanzado un pico de rebote en 1.3109 después de establecer un mínimo de 5 días en 1.3004 ayer. A pesar del hecho de que la libra superó la semana pasada, todavía se registra como la moneda más débil en el año hasta la fecha, y por cierta distancia en términos ponderados por el comercio, mientras que el reciente bajo rendimiento del dólar ha sido halagador.

Ahora hay una pausa de verano en las negociaciones, que se reanudará en la semana del 17 de agosto. Las narrativas de la semana pasada también habían notado un repunte en el ritmo de recuperación económica en el Reino Unido, mientras que los bloqueos localizados, incluso en el área económicamente importante de Manchester, y la continua «miedo a la crisis» impulsada por los medios de comunicación, están nublando las perspectivas para el La economía del Reino Unido en un momento en que las medidas de apoyo empresarial a la pandemia del gobierno han comenzado a relajarse (se ha reducido la compensación para los trabajadores despedidos).

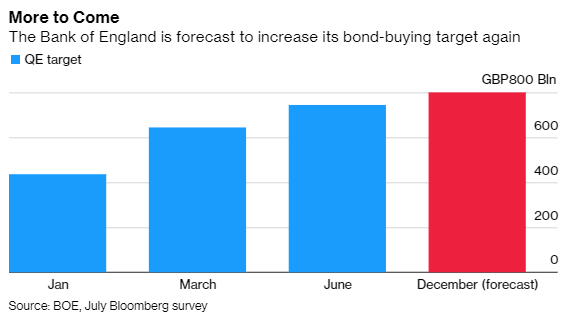

El BoE revisa su política este jueves, donde se prevé un cambio amplio, junto con lo que sin duda será un compromiso fuerte y tranquilizador para mantener una política ultra acomodaticia. Además, el tema clave será cualquier discusión con respecto al límite inferior efectivo (ELB) y las tasas de interés negativas, y la trayectoria futura de QE y la reanudación de la compra de bonos.

En la última reunión hubo una división de los votos de los miembros del MPC para la decisión sobre la tasa de política, por 8-1 a favor de expandir el programa QE. Sin embargo, esta vez hay divisiones sobre las perspectivas económicas con el economista jefe Andy Haldane siendo optimista, mientras que Silvana Tenreyro dice que el repunte probablemente será limitado, sin embargo, hay menos división en la política monetaria, a pesar de que Haldane votó en contra de la última ronda de flexibilización cuantitativa , prefiriendo esperar por más evidencia.

Sin embargo, lo más interesante es el lanzamiento de su revisión de política trimestral con pronósticos revisados de crecimiento e inflación.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.