El USDIndex, ponderado por el comercio estrecho, superó un mínimo de 10 días en 92,92, luego de su octava caída semanal consecutiva el viernes, antes de recuperar el nivel de 93,00. En consecuencia, el EURUSD recortó un pico de 10 días en 1,1869, antes de volver a 1,1840. El cable cotizó más firme desde el nivel de cierre del viernes, pero se mantuvo cómodamente por debajo del máximo del viernes en 1.3144 y se ha movido por debajo de 1.3100. El USDJPY retrocedió a 3 pips del mínimo de seis días del viernes en 106,43.

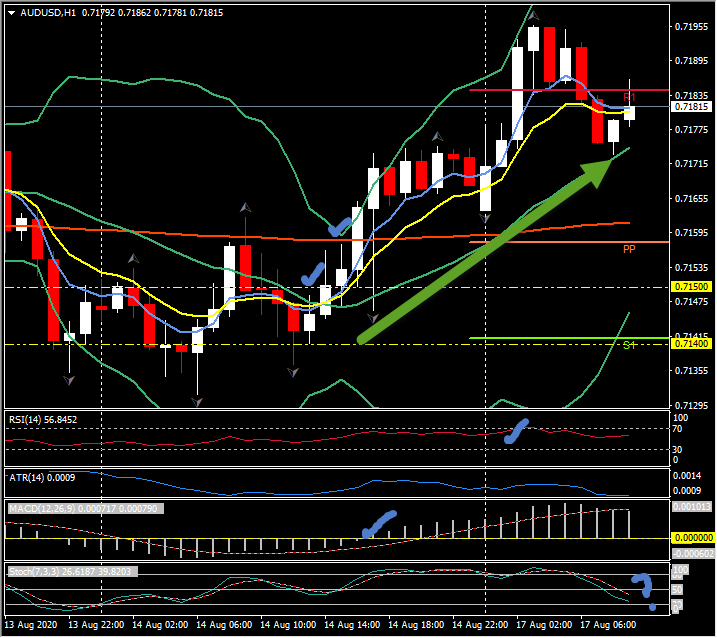

AUDUSD subió a un máximo de 10 días en 0,7196, como el mejor desempeño de las operaciones de la primera semana. El dólar kiwi tuvo un rendimiento inferior al dólar australiano por la noticia de que las próximas elecciones generales se retrasarán de septiembre a octubre y la moderación del RBNZ de la semana pasada sigue pesando. Tanto Australia como Nueva Zelanda se encuentran en la caída de una curva de tasa de infección ascendente del coronavirus, lo que refleja el hecho de que la inmunidad comunitaria se ha acumulado en esas naciones y con las condiciones invernales, y el debilitamiento asociado de los sistemas inmunológicos en la población, lo que expone a los grupos vulnerables. .

El USDCAD devolvió más de la mitad de las ganancias observadas el viernes al hacer un mínimo intradiario en 1.3231. Los precios del petróleo se mantuvieron boyantes, aunque en un rango estrecho y por debajo de los máximos recientes. Los precios del oro continuaron consolidando las fuertes pérdidas de los máximos nominales récord recientes, manteniéndose por debajo de los $2,000.

La hipótesis del dólar más débil parece estar todavía en juego en los mercados (rendimientos negativos de los bonos del Tesoro, el impacto más reciente de la pandemia en los EE. UU. En relación con Europa y otras partes del mundo, el estancamiento político sobre el nuevo paquete de ayuda pandémica, los riesgos presentados por Tensiones entre EE. UU. Y China, etc.), aunque aparentemente más débiles de lo visto durante julio, lo que se refleja en la disminución del impulso en la tendencia bajista de casi cinco meses del dólar. Los datos entrantes de EE. UU. Han mostrado una recuperación económica continua junto con un aumento en la inflación, mientras que las curvas de coronavirus de admisiones en UCI y mortalidad ahora están cayendo drásticamente, aunque se puede esperar que continúen los casos de «demicidad de caso» y «demicidad de miedo» ( y con una ventaja política en las elecciones presidenciales de noviembre). Los datos preliminares del PIB del segundo trimestre de Japón confirmaron hoy la peor contracción registrada, de -27,8% a/a. En China, el PBoC agregó 700 mil millones de yuanes de financiamiento a un año, lo que generó un desempeño superior en los índices bursátiles chinos hoy.

Poco en el calendario o la agenda europea de hoy para dar dirección, ya que las acciones abrieron un poco más y los rendimientos de los bonos europeos han seguido al alza a los de EE.UU.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.