La recuperación global continúa con un rebote en «V» desde los mínimos de abril. Pero no es sorprendente que haya una variabilidad considerable en la altura del rebote y la incertidumbre sobre la trayectoria hacia el cuarto trimestre. Si bien la trayectoria de la pandemia sigue siendo la clave subyacente de la recuperación, el calendario de esta semana, que incluye eventos del banco central, datos, política y oferta, ayudará a moldear las expectativas de crecimiento durante el resto del trimestre.

Las acciones se han recuperado significativamente en el mes, respaldadas por un estímulo fiscal y monetario masivo y la fortaleza de las grandes tecnologías, pero también ganancias en las acciones económicamente sensibles en medio de un creciente optimismo sobre una recuperación más rápida de lo esperado. Al mismo tiempo, los bonos del Tesoro y los EGB principales se enriquecieron con las expectativas de una inclinación moderada del simposio de Jackson Hole.

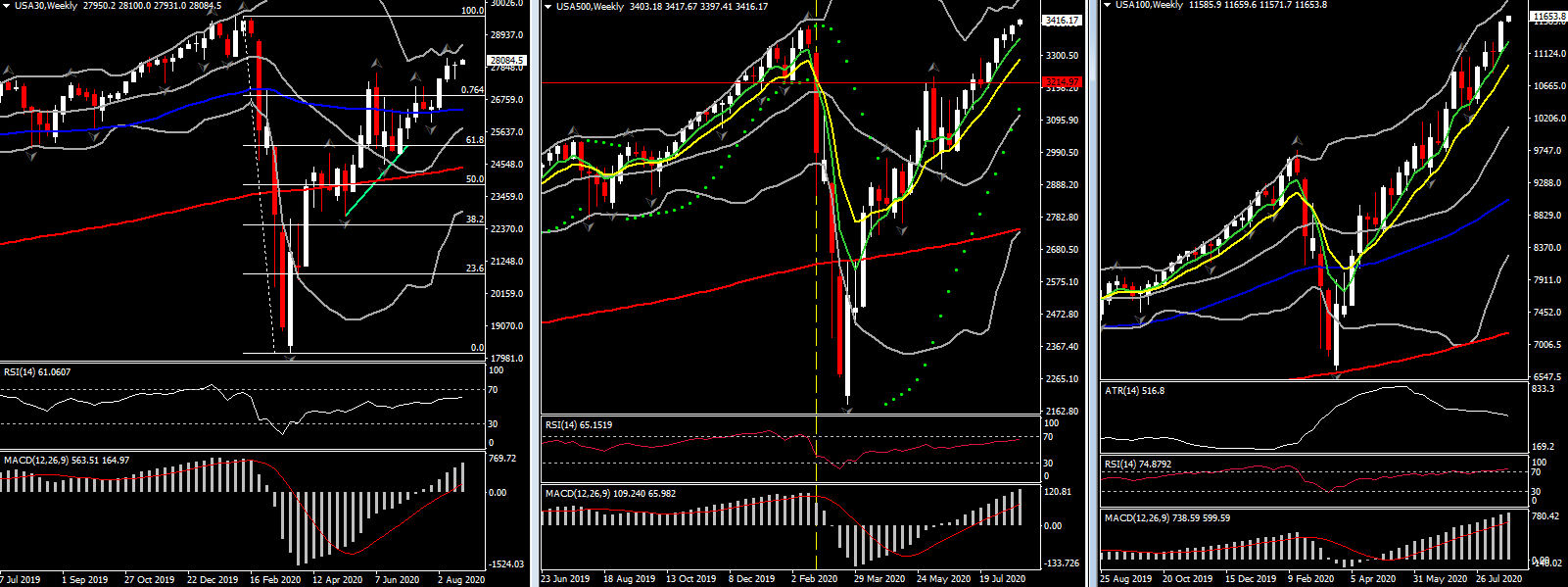

Si bien las olas de calor están quemando gran parte de los EE. UU. los datos económicos firmes han enfriado los temores de que la recuperación se tambalee en medio de la falta de nuevos beneficios por desempleo y las continuas preocupaciones por el virus y las medidas de mitigación continuas con reaperturas aún muy limitadas. Sin embargo, Wall Street se ha recuperado, alcanzando máximos históricos en USA100 y USA500, ganancias superiores al 5% en USA100 y USA30 durante el mes, y un aumento del 3,9% en USA500.

Aunque la mayor parte de la fuerza proviene de las grandes tecnologías, que se han beneficiado de los bloqueos pandémicos, las perspectivas de una economía en mejora han experimentado cierta rotación en los sectores golpeados. En cuanto a los bonos del Tesoro, han recuperado aproximadamente la mitad de la liquidación del mes. Los rendimientos se dispararon a mediados de mes después de datos de inflación más fuertes de lo esperado, malas recepciones a subastas con fechas más largas y una falta de claridad en las actas del FOMC sobre un cambio en su estrategia de inflación. Sin embargo, una reconsideración antes del Simposio de Jackson Hole de esta semana y las expectativas del presidente Powell indicarán que un movimiento hacia un objetivo de inflación promedio hizo bajar los rendimientos.

El Simposio de Política Económica 2020 de Jackson Hole se lleva la máxima facturación (jueves, viernes). El tema de este año es apropiado: «Navegando la década que se avecina: implicaciones para la política monetaria» (tenga en cuenta que en esta era de COVID, el evento se transmitirá en vivo). El evento principal será el discurso del presidente de la Fed, Powell (jueves, 9:10 ET) sobre la revisión del marco de políticas. Según todos los indicios de la Fed, incluidas las actas del FOMC de julio, el FOMC se está preparando para cambiar a una meta de inflación promedio, permitiendo que los precios se disparen para compensar la década de bajo rendimiento.

Se ve que la Revisión se completará y se anunciará en el FOMC 16 del 15 de septiembre, aunque las actas de julio indican que aún no se ha completado, por lo que es posible que Powell no pueda esbozar detalles o un marco de tiempo. Otros asistentes incluyen a Macklem de BoC (jueves) y el gobernador de BoE Bailey (viernes).

Junto con Jackson Hole (jueves, viernes), la política consumirá las ondas de radio estadounidenses con la Convención Nacional Republicana (de lunes a jueves). La presidenta Pelosi llamó a la Cámara para una rara votación el sábado sobre un proyecto de ley del Servicio Postal, aunque el Senado no lo retomó, que aún está en receso. Mientras tanto, los dos cuerpos permanecen estancados por otra medida de alivio pandémico. Los datos de EE.UU. incluyen cifras de vivienda, confianza, bienes duraderos, ingresos, consumo, PIB revisado del segundo trimestre y siniestros. Y hay una tonelada de oferta con subastas récord de 2, 5 y 7 años. Canadá tiene el tan esperado informe del PIB del segundo trimestre. En Europa, el resurgimiento de los casos en medio de los viajes de verano es el centro de atención, con el último conjunto de cifras de confianza de la zona euro en el expediente que informará las expectativas del BCE y las perspectivas políticas. Hay poco en Asia esta semana con solo una reunión de política del Banco de Corea.

COVID-19 seguirá siendo un problema importante a nivel mundial, con resultados muy variados. Los casos han superado los 23 millones y las muertes ahora superan las 800.000. Pero ha aumentado la esperanza de una vacuna. Rusia afirma haber desarrollado el primero, en medio de una dura controversia sobre las pruebas. Al mismo tiempo, un par de fármacos se encuentran en fase avanzada de ensayos en humanos. Y hay indicios de que algunas áreas, incluidas partes de Nueva York y Londres, logran una inmunidad significativa. Pero en el lado más pesimista, las escuelas de todo el mundo están teniendo un éxito muy limitado en la reapertura. Alemania registró su mayor número de infecciones desde abril. Los casos y las muertes han aumentado en Arizona, pero se han desacelerado en Florida.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.