Los futuros de acciones estadounidenses están mejorando, respaldados por una serie de acontecimientos positivos. Lo más destacado es que al presidente Trump le está yendo mejor y podría ser despedido tan pronto como hoy. La noticia de que el presidente había contraído COVID pesó en Wall Street el viernes. Sin embargo, el WSJ informa (muro de pago) que «los médicos ofrecieron señales contradictorias sobre cómo le está yendo» con la enfermedad. Hay nuevas esperanzas de un acuerdo de estímulo en Washington. El optimismo por una solución del Brexit también está aumentando después de que el primer ministro británico Johnson habló con el presidente de la Comisión de la UE, Von der Leyen, el sábado y ambas partes acordaron extender las conversaciones antes de la cumbre de la UE del 15 de octubre.

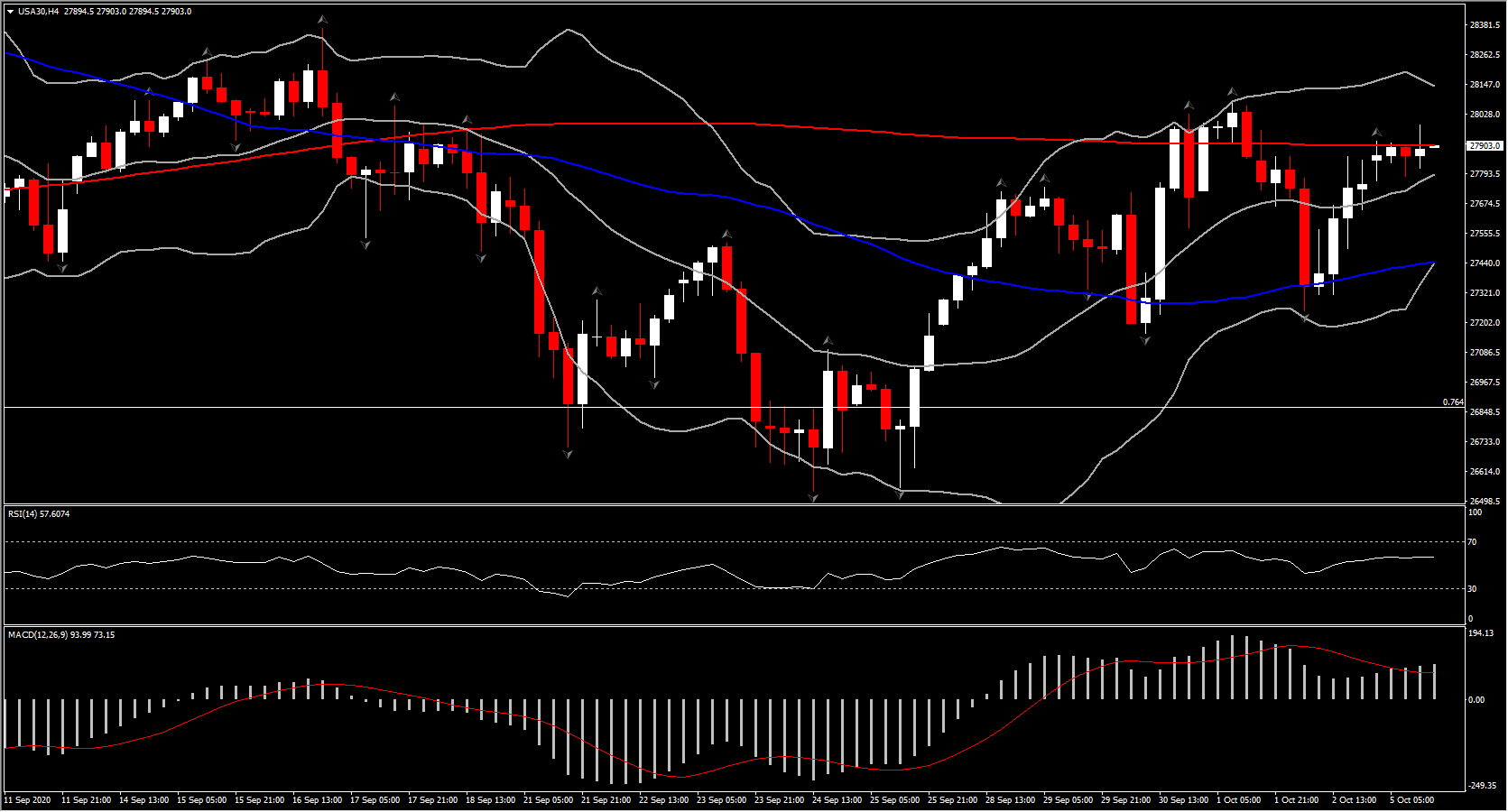

El USA30 ha subido un 0,6%, el USA500 ha subido un 0,7% y el USA100 ha subido un 0,8% en las operaciones de futuros previos al mercado y actualmente no se ha visto afectado por los datos del PMI estadounidense hasta el momento. En general, sin embargo, Wall Street permanece de lado desde el cierre del viernes. El dólar estadounidense tampoco se movió tras el PMI de servicios de Markit, que se situó en 54,6 sin cambios en septiembre. El EURUSD permanece cerca de los máximos de la sesión, operando por encima de 1,1780, mientras que el USDJPY permanece inactivo por debajo de 105,60.

El PMI de servicios de Markit de EE. UU. Se mantuvo en 54.6 en el último mes de septiembre, no revisado desde la lectura flash, y está ligeramente por debajo del 55.0 en agosto (el mejor desde marzo de 2019). Sin embargo, este es un tercer mes consecutivo en expansión, con la lectura de 50.0 en julio. El índice se ha recuperado desde el mínimo histórico de 26,7 de abril. Fue en 50,9 en septiembre pasado. El índice compuesto se redujo marginalmente a 54,3 desde el flash de 54,4 de septiembre, y está fuera del 54,6 de agosto. Sin embargo, también ha estado en expansión durante tres meses consecutivos. Estaba en 51,0 hace un año, y en un nadir récord de 27,0 en abril.

La atención se centra realmente en la reunión del RBA de mañana y el discurso de Powell de la Fed. El presidente Powell hablará sobre las perspectivas económicas en la conferencia anual de la NABE. Además, las actas del FOMC de la reunión del 15 y 16 de septiembre están disponibles el miércoles. Recuerde que esta reunión incluyó la SEP trimestral e incluyó las disposiciones del Marco. Las actas se analizarán para obtener información más detallada sobre el cambio a una meta de inflación promedio y si hay alguna especificidad en la política de que las tasas se mantendrán acomodaticias hasta que la inflación haya «subido al 2% y esté en camino de superar moderadamente el 2% durante algún tiempo». » Otros oradores federales de esta semana incluyen a Evans, Bostick, Harker, Kaplan, Rosengren, Kashkari y Williams.

La agenda de Australia está encabezada por la reunión del RBA de mañana por la mañana, y se espera que no cambie la configuración actual de la tasa de 0,25%. La creciente especulación de que el banco necesitará recortar en el corto plazo ha introducido la posibilidad de que recorten al 0,10% esta semana. Sin embargo, se proyecta que el gobierno dará a conocer nuevos gastos de estímulo como parte del presupuesto, visto como parte de un impulso coordinado para apoyar la economía. Es probable que el banco central quiera ver los detalles del presupuesto antes de apretar el gatillo para otro recorte de tasas. El informe de estabilidad financiera de la RBA se publicará el viernes. Los datos económicos tienen el informe comercial de agosto y la inversión en vivienda de agosto ambos lugares mañana también.

Click here to access the Economic Calendar

Andria Pichidi Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.