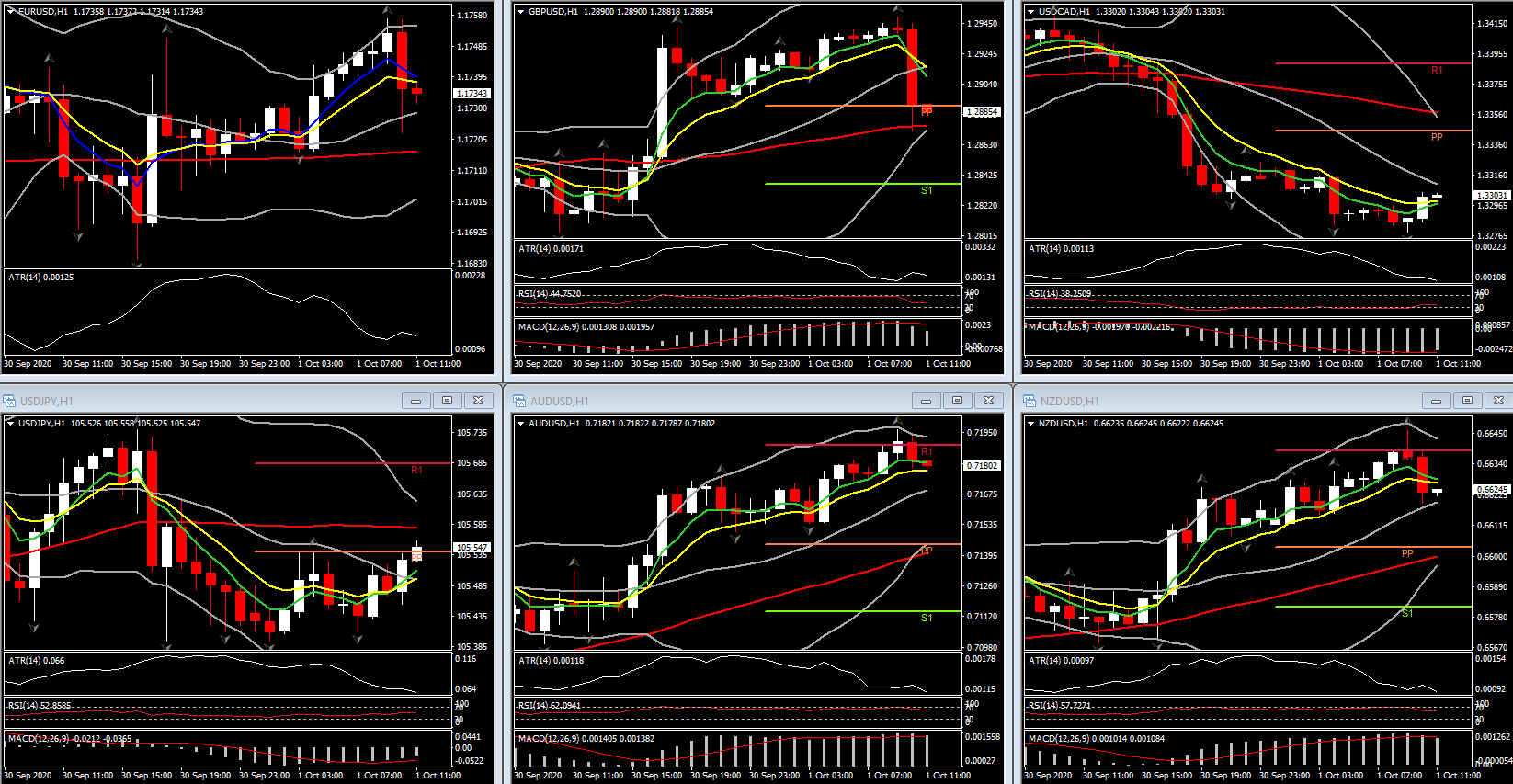

El dólar estadounidense y el yen están de vuelta en el carril de bajo rendimiento, con ambas monedas una vez más correlacionadas inversamente con la dirección del mercado de valores global. El USDIndex ha bajado por cuarto día consecutivo al registrar un mínimo de 9 días en 93,64, mientras que el EURUSD ha subido a un máximo hasta ahora en 1,1754, que está a 2 pips del pico de 9 días de ayer.

Las monedas del bloque dólar que se correlacionan con las materias primas y muchas monedas del mundo en desarrollo también han subido frente al dólar y el yen. AUDUSD, por ejemplo, registró un máximo de nueve días en 0,7197. El USDJPY se movió en un rango estrecho alrededor de 105.50, mientras que el EURJPY subió por encima de 124.00 y el AUDJPY se recuperó en más del 0.5% al imprimir un máximo de 10 días en 75.94. La libra cotizaba de forma mixta, subía moderadamente frente al dólar y se mantenía estable frente al yen mientras perdía terreno frente al dólar australiano, entre otras monedas.

El USDCAD retrocedió a un mínimo de 10 días en 1.3277, extendiendo la corrección desde el máximo de dos meses de ayer en 1.3421. Un brote en el apetito por el riesgo, que ha impulsado los mercados bursátiles mundiales y los precios de las materias primas, ha hecho que el dólar se debilite y apoye al dólar canadiense. Los precios del petróleo retrocedieron la mayor parte de la caída cercana al 5% que se observó el martes, y las ganancias se produjeron después de la sólida ronda de datos de EE. UU., Incluido el mejor informe de empleos de ADP, un PMI de Chicago más fuerte, la revisión del PIB del segundo trimestre ligeramente mejorada y el mejor de lo pronosticado. impresión pendiente de venta de viviendas. La clave para los precios del petróleo será el nivel de cierre, con un final de menos de $40 que probablemente mantenga la presión sobre los precios, mientras que un cierre por encima del nivel cambiará el sentimiento hacia arriba. Los nuevos brotes de Covid en todo el mundo se seguirán de cerca como un barómetro de la demanda de petróleo en el futuro.

Los participantes del mercado esperan los desarrollos de la última semana de negociaciones formales de relaciones futuras entre la UE y el Reino Unido. Una variedad de factores ayudaron a respaldar las acciones, incluidas las esperanzas de un último esfuerzo de estímulo fiscal en los EE. UU., Los datos estadounidenses más fuertes de lo esperado ayer y las noticias positivas sobre una vacuna. Los que ayudaron a compensar los nervios de punta después de que el estridente debate presidencial de Estados Unidos el martes por la noche se sumó a la ansiedad por una elección disputada. Los datos de Asia se centraron hoy en el PMI manufacturero de Japón y las encuestas Tankan, que sugirieron una mejora en la confianza, aunque el título del PMI, en 47,7, muestra que el sector manufacturero sigue en contracción. Tenga en cuenta que los mercados de China y Corea del Sur estaban cerrados, mientras que un fallo de los sistemas en la Bolsa de Valores de Tokio interrumpió el comercio de acciones regionales.

Hoy están las lecturas finales del PMI manufacturero de septiembre fuera de Europa, junto con la encuesta de manufactura ISM de EE. UU. Y las solicitudes semanales de desempleo.

Click here to access the Economic Calendar

Andria Pichidi Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.