El IPC de Canadá se aceleró a un ritmo interanual del 0,7% en octubre desde la tasa de expansión del 0,5% (y / y, nsa) en septiembre. El IPC subió un 0,4% en un mes comparable, no desestacionalizado, en octubre después de la caída del -0,1% en septiembre. El aumento relativo a septiembre es coherente con la fortaleza estacional habitual del IPC. Una caída en los precios de la gasolina ejerció el arrastre anticipado: el IPC sin gasolina subió un 1.0% a / a en octubre, idéntico a septiembre. Las tres medidas básicas del IPC promediaron 1.8% en octubre, frente al 1.7% en septiembre, pero aún se encuentran por debajo del punto medio objetivo del 2.0% del BoC.

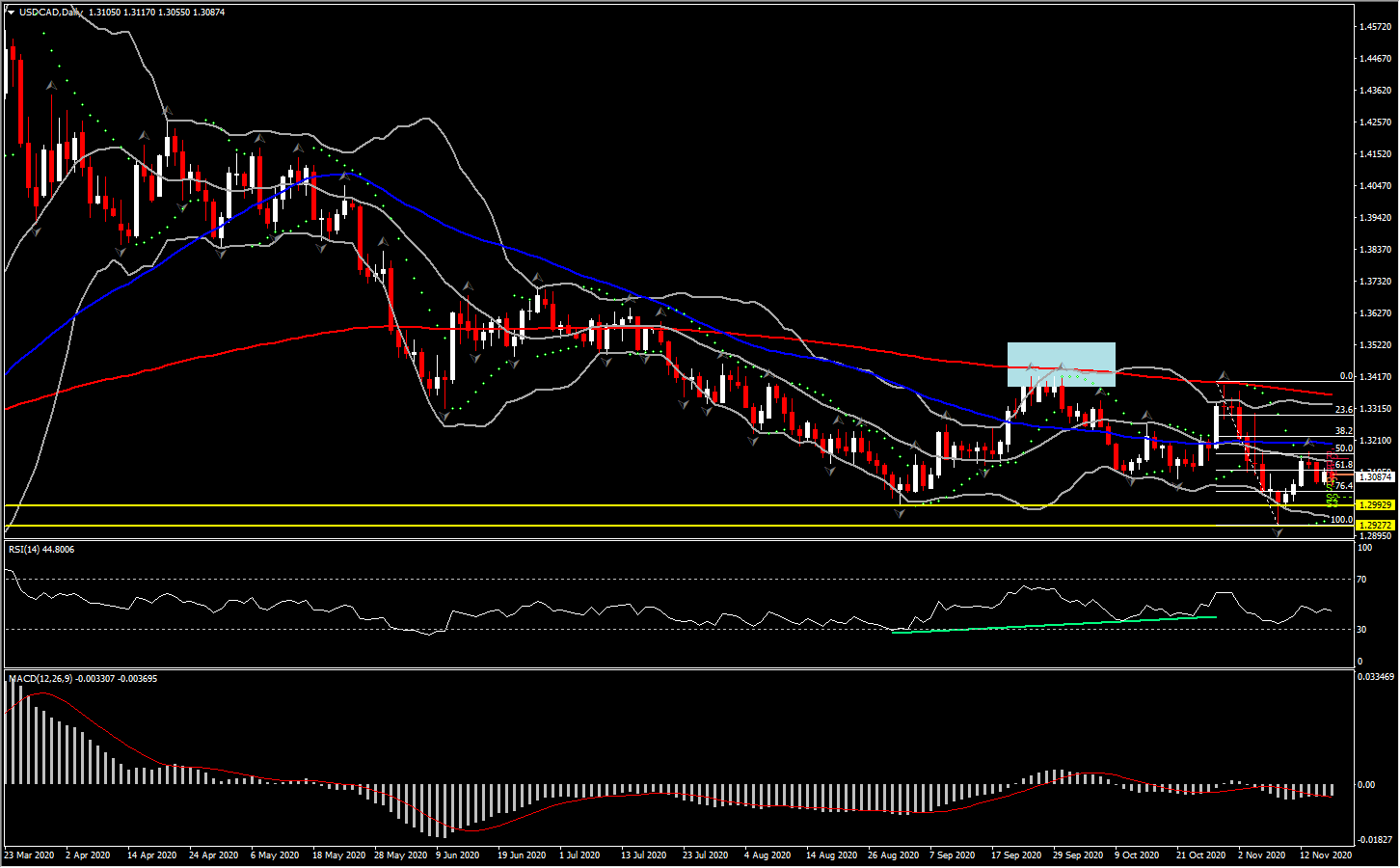

En general, la inflación total y subyacente sigue siendo moderada, lo que respalda el compromiso del BoC de mantener las tasas en espera durante un período prolongado. El USDCAD reaccionó positivamente ante el anuncio de los datos, ya que el USD ganó algo de terreno después de que la construcción de viviendas en Estados Unidos superó las expectativas. Sin embargo, el USDCAD está bajo presión por cuarto día consecutivo. El USDCAD ha tenido una tendencia a la baja desde marzo, y parece que hay más por venir, ya que la tendencia baja actual está en 1.2928, que se observó la semana pasada, y que fue el nivel más bajo que ha visto el par desde octubre de 2018.

Mientras tanto, ha habido una evidente cautela después de las fuertes ganancias recientes en los mercados bursátiles mundiales. Los mercados se han mantenido optimistas en cuanto a las noticias sobre vacunas, ya que el USA30 es un 0,4% más firme, el USA500 es un 0,2% en verde y el USA100 ha subido un 0,1% en las operaciones de futuros previos al mercado. En Europa, el Euro Stoxx y el GER30 han subido un 0,3%. El UK100 también ha subido un 0,3%. En noticias sobre vacunas, Pfizer anunció que su vacuna tenía una efectividad del 95% en los datos finales y que buscará la autorización del gobierno en los próximos días, dejando el tratamiento en el objetivo para que se distribuya a fin de año si se aprueba, informa el WSJ. (muro de pago).

Las materias primas también repuntaron, particularmente los metales, con los precios del aluminio, por ejemplo, extendiendo las sólidas ganancias recientes al registrar los niveles más altos vistos desde fines de 2018. Las ganancias en las materias primas son negativas para el dólar y positivas para las monedas del bloque del dólar.

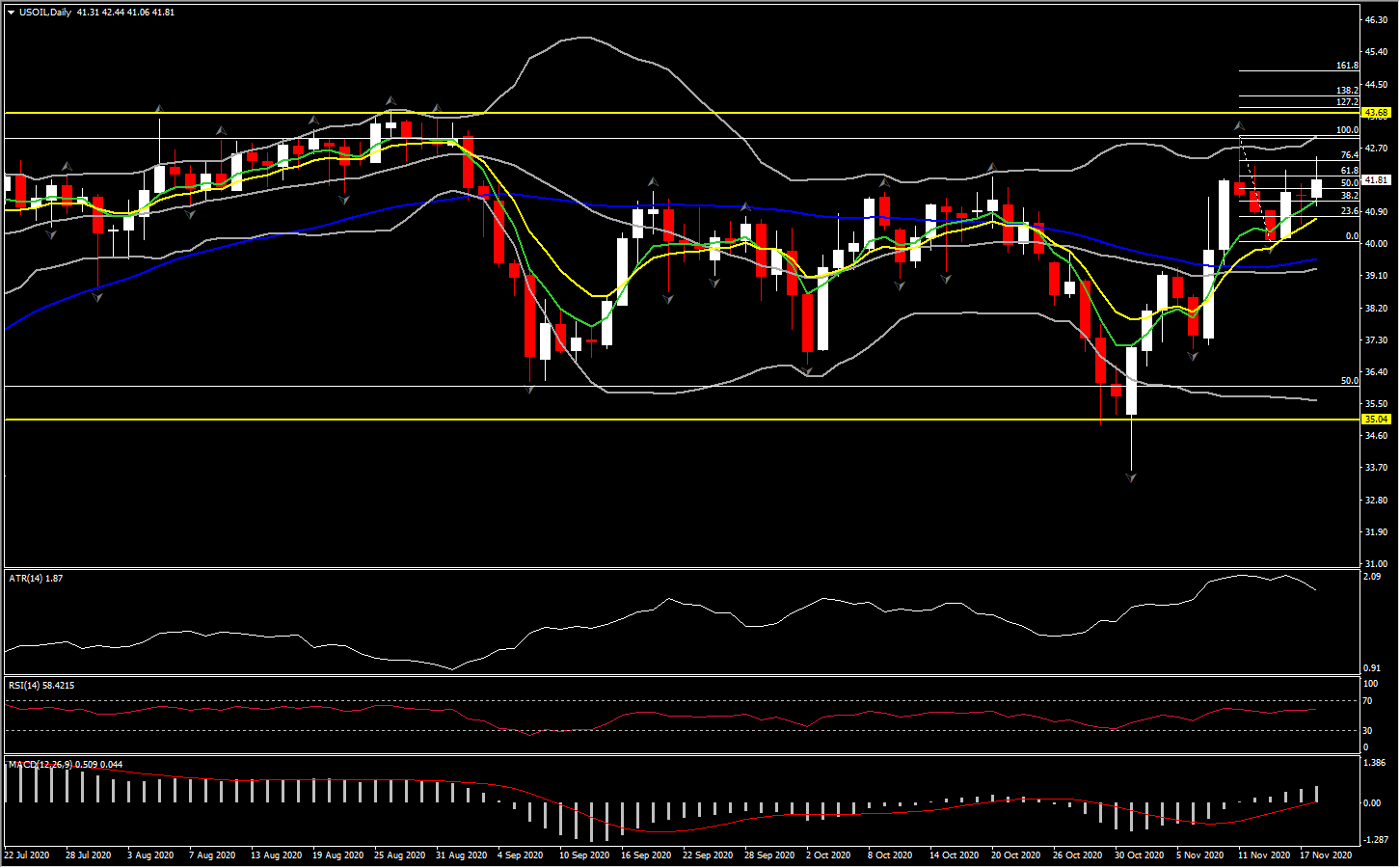

Un factor clave que influye en los precios de los metales han sido los datos recientes de China que muestran que su economía está en una forma más fuerte de lo que se había anticipado recientemente. La interrupción del suministro de cobre desde Perú, que es el segundo productor mundial de cobre, junto con el lanzamiento de un contrato internacional de cobre en China, son otros factores con respecto a los metales. Los precios del petróleo también han sido boyantes, con los precios del USOIL acercándose al máximo de ocho meses de la semana pasada. Las reflexiones del grupo OPEC+ sobre la ampliación de las cuotas de producción restringidas prevalecientes hasta el próximo marzo, y posiblemente junio, con el objetivo de hacer que el mercado petrolero vuelva al déficit (déficit de oferta) a mediados de 2021, han apoyado los precios del petróleo.

Actualmente USOIL ha subido un 1,0% desde el cierre del martes, cotizando a $42,00 después de alcanzar un máximo de $42,68 en la apertura. Los precios estuvieron bajo cierta presión después del cierre del martes, cuando el API informó una acumulación de 4.2 millones de bbl más grande de lo esperado en las existencias de crudo semanales. El mercado petrolero ahora buscará la publicación de las cifras semanales de inventario de la EIA a las 10:30 ET.

La potente combinación de bajas tasas de interés para el futuro previsible, flexibilización cuantitativa, estímulo fiscal y la perspectiva de más, capacidad disponible (que mantiene bajos los costos) y la visión de un retorno a la normalidad en 2021, sugiere que hay más por venir. el rally de los activos cíclicos. Esto, a su vez, podría ser negativo para el dólar.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.