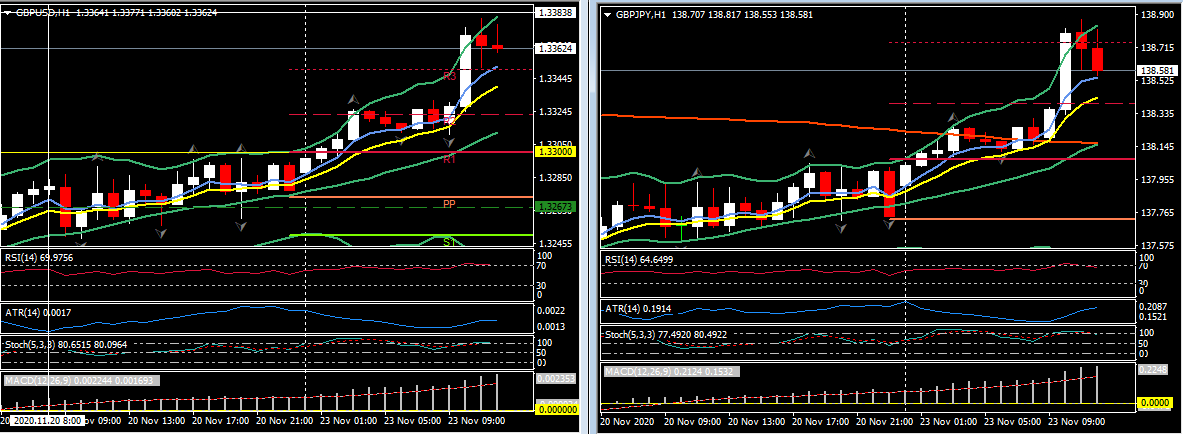

El repunte de la libra se ha acelerado en las operaciones de Londres. Tanto el cable como el GBPJPY están mostrando ganancias de poco más del 0,7% en los niveles predominantes. El cable ha registrado un máximo de 12 semanas en 1.3380. El EURGBP, mientras tanto, ha caído a un mínimo de 11 días en 0.8874, acercándose al mínimo de 12 semanas visto a principios de noviembre, en 0.8858. Las noticias sobre el Brexit han sido positivas. Hay informes generalizados de un acuerdo comercial alcanzado a mediados de esta semana, con la corresponsal europea de la BBC Katya Adler, por ejemplo, informando que «la expectativa general es que se llegue a un acuerdo en los próximos días», mientras que una fuente citó by Sky informó que un acuerdo está «95% acordado». También ha quedado claro que los funcionarios están decididos a no permitir que la cuestión de los derechos de pesca, que es el principal obstáculo (mucho más que las reglas de igualdad de condiciones y las cuestiones de gobernanza), impida llegar a un acuerdo. Según se informa, se está trabajando en un dulce de azúcar, que permitiría revisar el tema de la pesca en el futuro. Hemos estado anticipando que prevalecerá el ganar-ganar en lugar de perder-perder, y que se llegará a un acuerdo.

Es probable que la libra vea más alza, especialmente en cualquier noticia concreta de que se haya alcanzado un acuerdo, y con el Reino Unido, según se informa, cerca de dar la aprobación regulatoria de la vacuna Pfizer (de la cual el Reino Unido ordenó por adelantado 40 millones de inyecciones) tan pronto como este. semana, con un lanzamiento a partir del 1 de diciembre. Además, AstraZeneca dice¹ su vacuna tiene una eficacia combinada del 70,4% y un régimen de dosis doble aumenta esto al 90%. Aunque no es el título que acapara el 95% de Pfizer & Moderna, la solución AstraZeneca es significativamente más barata y tiene muchos pedidos anticipados a nivel mundial.

El Reino Unido experimentó una mayor contracción del PIB de pico a mínimo que cualquier otra nación del G20 en 2020 como consecuencia de las contramedidas nacionales y globales tomadas para la mesa Covid-19 (la razón esencial es la dependencia del Reino Unido de las entradas de capital extranjero para financiar su enorme déficit en cuenta corriente y déficit de entrada de capital como consecuencia de la pandemia). La lógica es que el Reino Unido debería ser un gran benefactor económico en el escenario del regreso a la normalidad asistido por vacunas. La advertencia aquí es cuán amplio, o quizás cuán estrecho, es el acuerdo del acuerdo de la UE y el Reino Unido. Un acuerdo estrecho beneficiaría principalmente a la industria y dejaría vulnerable al sector de servicios dominante.

Sin embargo, el PMI compuesto preliminar de noviembre del Reino Unido cayó mucho menos de lo esperado, llegando a 47,4 en la lectura principal, por debajo de 52,1 en octubre y un mínimo de seis meses, pero aún cómodamente por encima de la mediana de las previsiones de 42,5. La caída fue impulsada por los servicios, que superaron un aumento inesperado en el PMI manufacturero. La diferencia en el desempeño entre los sectores de servicios y manufactura fue la más amplia en casi 25 años de recaudación, lo que refleja el impacto asimétrico que las restricciones relacionadas con Covid están teniendo en la economía, que se han centrado en gran medida en los sectores de hotelería y comercio minorista.

El título del PMI de servicios cayó a 45,8 desde 51,4 en el mes anterior, pero aún así fue mejor que el pronóstico medio de 42,5. El PMI manufacturero sorprendió al subir a una lectura general de 55,2, frente a 53,7 en octubre. La mediana del pronóstico había sido de un descenso a 50,5. Las lecturas generales mucho mejores de lo esperado son testimonio de la adaptación de las empresas, que evidentemente ha sido mayor de lo que los economistas habían juzgado. Como anécdota, la economía del Reino Unido se ha estado recuperando con sorprendente vigor, con las principales excepciones del comercio minorista y la hostelería, junto con los gimnasios, el entretenimiento en vivo y algunas otras áreas. Las restricciones de bloqueo son mucho menos severas de lo que fueron durante los primeros bloqueos nacionales y globales vistos a principios de año, lo que llevó al título compuesto del PMI del Reino Unido a una lectura de 12,9, más de 34 puntos por debajo del nivel actual, en su punto más bajo en abril. Con respecto al desempeño estelar del sector manufacturero, existen salvedades. Se ha puesto en marcha una intensa, pero temporal, acumulación de existencias antes de la salida de fin de año del Reino Unido del mercado común y la unión aduanera de la UE. También hubo un fuerte aumento en los tiempos de entrega de los proveedores debido a graves retrasos en los puertos del Reino Unido.

En todo el Canal de la Mancha, el PMI compuesto de la zona euro fue más débil de lo esperado, ya que vuelve a entrar en recesión. La lectura preliminar de noviembre retrocedió a 45,1 desde 50,0 en el mes anterior, lo que confirma que el regreso de los bloqueos ha llevado a una nueva contracción en la actividad económica general. Los datos confirmaron que el sector de servicios se ha visto muy afectado por la evolución de los virus, pero también confirmaron la imagen muy desigual entre sectores y países, con la fabricación alemana en realidad resistiendo bastante bien y llegando por encima de lo esperado en 57,9 en noviembre, mientras que la lectura de fabricación francesa se redujo a 49,1 desde 51,3. Eso dejó el número de la zona euro en 53,6, por debajo del 54,8 de octubre, pero aún indica una expansión sólida, mientras que la lectura de servicios cayó a solo 41,3 desde 46,9. No es una situación fácil para el BCE, aunque incluso con desarrollos positivos de vacunas, el banco central sigue en camino de al menos extender el programa PEPP en la reunión de diciembre.

¹https://www.bbc.com/news/health-55040635

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.