La negociación fue consolidada y tranquila el martes, ya que los mercados hicieron un balance de la actividad reciente. La falta de catalizadores nuevos también limitó la acción. Hubo algunos empujones tardíos en las acciones después de que Texas anunció que está abriendo la economía estatal al 100% y eliminando el mandato de la máscara. El gobierno de Estados Unidos sugirió que las vacunas podrían implementarse más rápido de lo esperado inicialmente y Brainard de la Fed indicó que la volatilidad en los mercados de bonos podría retrasar aún más el cambio de rumbo en las compras de activos. Los mercados de valores se movieron ampliamente al alza, dejando al JPN225 y ASX con un alza de 0.5% y 0.8% respectivamente al cierre, mientras que Hang Seng y CSI 300 están registrando ganancias de 2.2% y 1.6% respectivamente. Los futuros de GER30 y UK100 subieron un 0,5% y un 0,6%, respectivamente, y los futuros de EE. UU. También subieron ampliamente, con un aumento del 0,8% en USA100 a la cabeza. El optimismo de las vacunas y el rechazo de los bancos centrales contra el aumento de los rendimientos ha ayudado a estabilizar la confianza y a aliviar la preocupación por los escenarios de borde de acantilado sobre el crecimiento.

El optimismo sobre las perspectivas sigue siendo un gran apoyo, especialmente con más vacunas en camino y otra gran inyección de estímulo en el horizonte. Los datos recientes respaldan ese punto de vista y muchos revisan al alza las proyecciones de crecimiento del primer trimestre y 2021. Los bonos del Tesoro también se han estabilizado, lo que ha ayudado a calmar el nerviosismo con respecto a los impactos bajistas en las acciones por el aumento de las tasas, y teme que las presiones inflacionarias aumenten y hagan que el FOMC retroceda antes de lo esperado.

Mercado de divisas

EUR: cerca de su media móvil de 20 días en 1,2085.

GBP – oscilando entre 1,3850-1,4000.

JPY: a 106,86, volviendo a probar 107,00 por tercer día consecutivo.

AUD: revirtió casi el 40% de la caída de la semana pasada.

CAD: bajó a 1,2616 desde 1,2730.

ORO: disminuye aún más por debajo de la EMA de 50 días y el soporte de 8 meses.

USOil-subió a 60,10 dólares por barril, en medio de la creciente convicción de que la alianza OPEP + está lista para acordar un aumento en la producción esta semana.

Hoy: El calendario incluye las lecturas finales de los PMI de servicios de la zona euro y del Reino Unido para febrero, que se espera que confirmen los niveles en territorio de contracción, ya que el sector sigue deprimido por las medidas del virus. El canciller del Reino Unido, Sunak, presentará hoy su propuesta de presupuesto, y ya se han publicado informes que indican que las medidas de licencia se extenderán hasta septiembre, aunque el canciller también parece ansioso por encontrar formas de financiar las medidas de crisis. También están disponibles los servicios ISM de febrero para EE. UU. Junto con los datos de empleo de ADP.

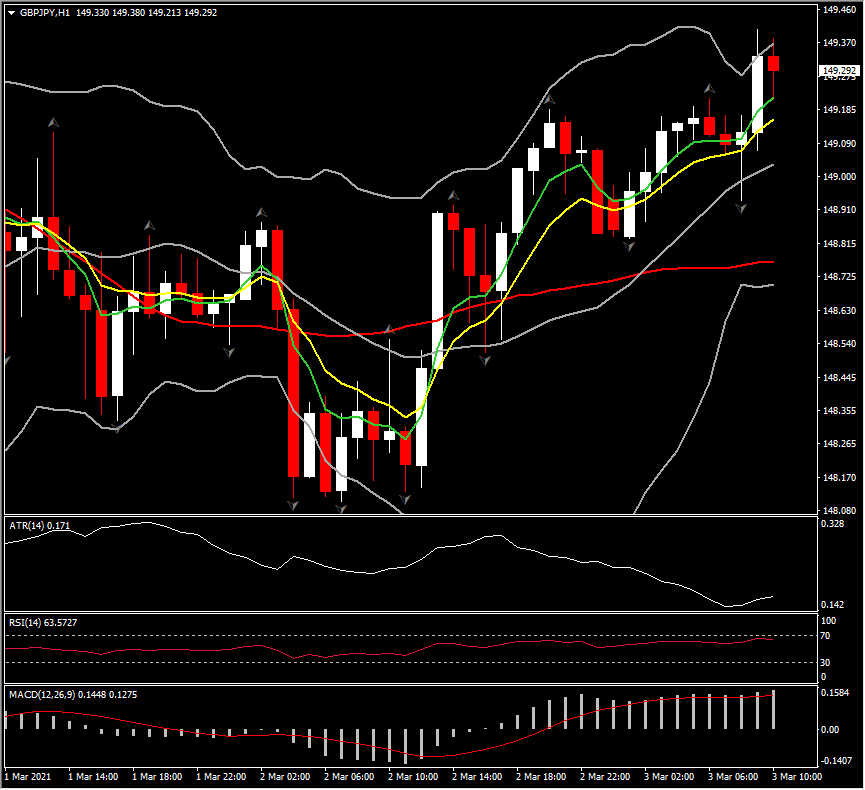

Mayor movimiento: GBPJPY (+ 0.37% a las 07:30 GMT)

Click here to access the our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.