Desde enero de este año, el USDJPY ha registrado un aumento de alrededor del 4% desde un mínimo de 102,58 a un máximo de 27 semanas. El USDJPY alcanzó un nuevo máximo de 8 meses en 107.22 hoy, ayudado por la debilidad del yen en curso, a pesar de la caída de los índices bursátiles globales, aunque esto enmascara un cambio rotatorio de las acciones de crecimiento, que se encuentran principalmente en el sector tecnológico, a acciones más cíclicas. en los sectores financiero, energético e inmobiliario. Obviamente, en 2021, el atractivo del dólar estadounidense supera con creces al del yen.

No hay duda de que los dos gobiernos no prestaron atención a las medidas de prevención de la epidemia en las primeras etapas del brote de coronavirus, lo que provocó un aumento en las tasas de infección, hospitalización y mortalidad. Sin embargo, con la victoria de Biden en las elecciones para convertirse en el nuevo presidente de Estados Unidos, la brecha entre los dos países se ha ampliado gradualmente. Todos sabemos que Biden apretó rápidamente las restricciones y promovió programas de vacunación y pruebas de virus después de que asumió el cargo, lo que redujo en gran medida el daño del virus a la economía de EE. En contraste, el proceso anti-epidémico de Japón está muy por detrás del de Estados Unidos. El país no lanzó oficialmente la primera ronda de vacunaciones el 17 de febrero, dirigida a 40.000 miembros del personal médico. Los datos muestran que al 1 de marzo de este año, la tasa de cobertura de al menos una dosis única de vacunación en Estados Unidos ha alcanzado el 22,99%, mientras que en Japón es solo del 0,03%, lo que indica que esta última se quedará muy por detrás de la primera. en el proceso de recuperación económica (siempre que las cepas en constante mutación no representen una amenaza para la eficacia de las vacunas existentes).

Desde una perspectiva económica, en comparación con Japón, las industrias manufacturera y de servicios de EE.UU. se recuperaron antes y tuvieron un desempeño sólido:

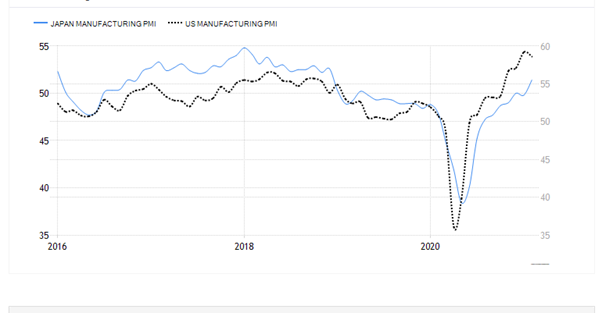

Figure 1: Manufacturing PMI in Japan and the United States. Source: Trading Economics。

La Figura 1 muestra que aunque la caída del PMI manufacturero de EE.UU. durante el peor período de la pandemia fue más severa que la de Japón, su repunte fue mucho mayor que el de este último, y alcanzó el límite de 50 niveles de expansión económica en julio pasado. año. Hoy, el PMI manufacturero de EE.UU. ha subido moderadamente a 58,6 desde el valor inicial de 58,5, un poco más bajo que el 59,2 de enero. Por otro lado, el PMI manufacturero japonés ha estado por debajo del nivel 50 (contracción) desde el estallido de la pandemia el año pasado, y solo superó el nivel 50 en febrero de este año, en 51,4.

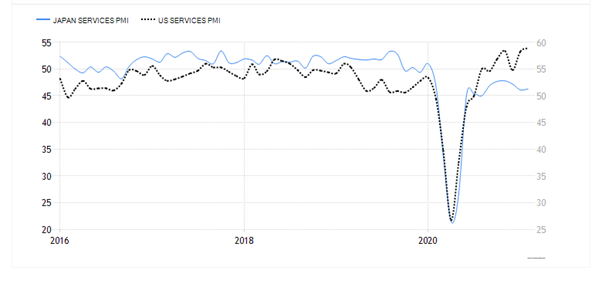

Figure 2: Service industry PMI in Japan and the United States. Source: Trading Economics。

Además, el desempeño del PMI de la industria de servicios de EE. UU. Es mucho más sólido que el de Japón. La Figura 2 muestra que el primero alcanzó el nivel 50 en julio del año pasado y registró 58,9 en febrero de este año; este último ha estado en contracción durante 13 meses consecutivos y registró 46,3 en febrero de este año.

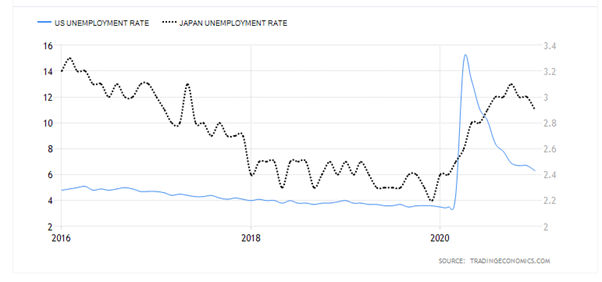

Figure 3: Unemployment rates in the United States and Japan. Source: Trading Economics。

En términos de datos de empleo, la tasa de desempleo en los Estados Unidos alcanzó un récord de 14,8% en abril del año pasado, mientras que la tasa de desempleo en Japón alcanzó un máximo de 3,1% en octubre del año pasado. En cualquier caso, la curva de la tasa de desempleo de EE. UU. Parece tener una forma de «V» invertida y, después de alcanzar su punto máximo, ha más que duplicado su descenso hasta el 6,3% actual. Esto puede reflejar que el mercado laboral de EE. UU. Ha sobrevivido a sus momentos más oscuros y puede volver a niveles prepandémicos antes de fin de año a medida que aumenta la tasa de vacunación y se introducen más medidas de estímulo.

Anteriormente, los datos de ADP mostraron que la cantidad de empleados en febrero solo registró un aumento de 117,000, que no fue tan bueno como el aumento esperado del mercado de 177,000, y un aumento de 174,000 con respecto al valor anterior. El desempeño inesperado de los datos no es el esperado y tendrá un impacto a la baja en los datos no agrícolas publicados el viernes. Más tarde, el mercado también se centrará en los datos de empleo, incluidas las continuas solicitudes de desempleo del jueves y el número de despidos, así como los datos pesados del viernes: datos de nóminas no agrícolas, desempleo y salarios. En general, el aumento del empleo en Estados Unidos aún no ha recuperado el descenso de más de 20 millones de personas registrado en abril del año pasado, y la tasa de desempleo sigue siendo superior al nivel prepandémico.

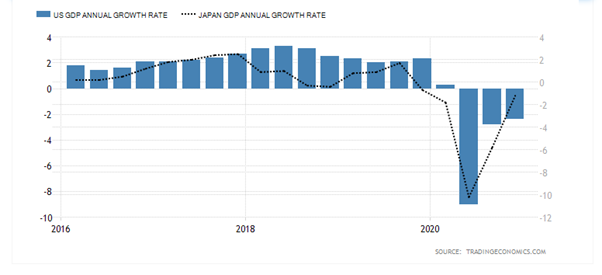

Figure 4: Annual GDP growth rates of the United States and Japan. Source: Trading Economics。

En cualquier caso, los datos del PIB de ambos países han registrado un crecimiento negativo. En el cuarto trimestre de 2020, Estados Unidos registró una contracción del 2,4% interanual, mientras que la de Japón fue del 1,2%. Esto significa que los dos países aún necesitan un apoyo adecuado de política fiscal y monetaria para impulsar el crecimiento del PIB impulsando el consumo, el gasto, las actividades de inversión e incluso el comercio interno y externo.

Análisis técnico:

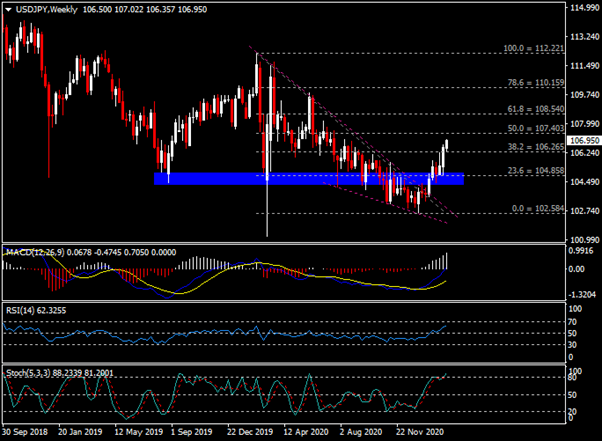

El gráfico semanal muestra que después de que el USDJPY se recuperó del nivel medio de 102 y cruzó la línea de tendencia en forma de cuña, el comercio actual está en el nivel de 106. Desde la perspectiva de los indicadores, la expansión alcista de doble línea del MACD; el índice de fuerza relativa (RSI) y el índice estocástico (estocástico) están respectivamente en el nivel 50 y el nivel 80.

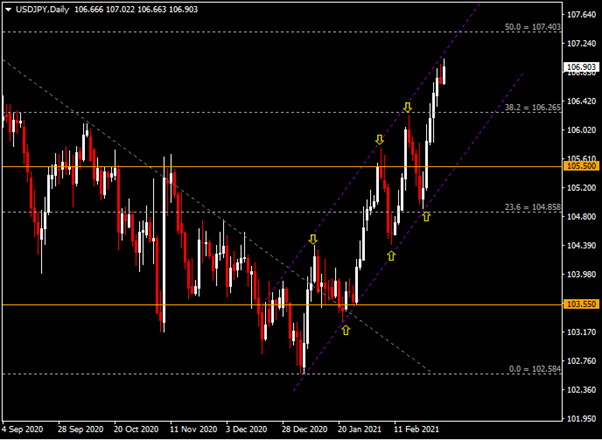

El gráfico diario muestra que el USDJPY está oscilando al alza en el canal ascendente. La resistencia a corto plazo se ve en la línea de tendencia superior y 107,40 (nivel de retroceso de Fibonacci del 50,0%). Si la ruptura tiene éxito, el par de divisas puede continuar su repunte y probar 108,50. En términos de soporte, 106,25 (38,2% de nivel de retroceso de Fibonacci), la línea de tendencia del canal inferior 105,50 y 104,85 son niveles clave.

Click here to access the our Economic Calendar

Larince Zhang

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.