Noticias del mercado de hoy – El paquete de estímulo de $ 1,9 billones pasa al Senado con pocos cambios, la ratificación final podría ser esta semana. El fuerte NFP del viernes impulsó las acciones (+ 1.95%), los rendimientos (1.554%) y el USD (91.90) al cierre. Los diferenciales de rendimiento ahora se enfocan claramente. El ataque con misiles hutíes a la refinería de petróleo clave de Ras Tanura elevó los precios de USOil un 2,2% a 4 centavos de $ 68,00. El oro ($ 1700) permanece pesado por el aumento de los rendimientos y BTC gira alrededor de 50k. China apunta a un crecimiento de más del 6% en 2021 (2,3% en 2020), y la manufactura sigue siendo del 25% del PIB. Balanza comercial + 119% frente a febrero de 2020. Los datos del JPY son mejores de lo esperado (el Nikkei bajó un 0,42%), pero la producción industrial alemana se perdió significativamente.

Los mercados bursátiles europeos son ampliamente más altos, con el DAX y el FTSE 100 registrando ganancias de 0.6% y 0.7% respectivamente. Los futuros de EE. UU. Y, en particular, el NASDAQ tienen un rendimiento inferior, ya que la mayor confianza en la recuperación de EE. UU. Está acelerando la rotación de las acciones tecnológicas. Mientras tanto, los bonos están bajo presión nuevamente, con el tipo de interés alemán a 10 años subiendo 2,0 pb a -0,285%, el rendimiento del Tesoro 2,8 pb a 1,594%.

Esta semana: BCE y BOC junto con la inflación de EE.UU. y China y los datos del PIB de Reino Unido y Japón.

Hoy: datos de compra de activos del BCE, Bailey del Banco de Inglaterra.

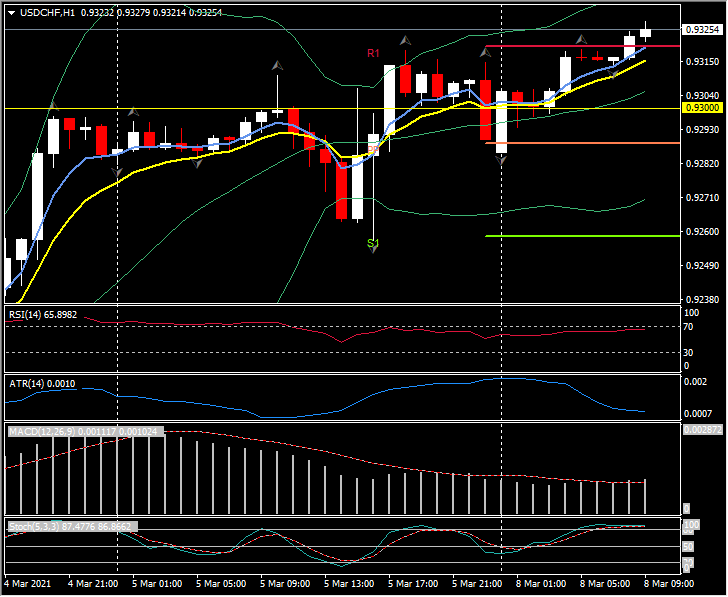

Mayor (FX) Mover @ (07:30 GMT) USDCHF (+ 0.39%) Se movió al alza en la apertura sobre 20 MA y 0.9300, ahora rompió R1 en 0.9320. Los MA más rápidos se alinean y tienen una tendencia más alta, RSI 66 y en aumento, el histograma MACD y la línea de señal se alinean hacia abajo pero parecen estar girando más alto, muy por encima de la línea 0. Stochs. en la zona OB. ATR H1 0,0010, ATR diario 0,0067.

Click here to access the our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.