El USD registró nuevos máximos antes de retroceder, y la canasta del dólar revirtió las ganancias de ayer. El debilitamiento del billete verde fue concomitante con una caída en los rendimientos de los bonos del Tesoro de Estados Unidos, que se vio a medida que avanzaba la sesión asiática. El rendimiento de los bonos estadounidenses a 10 años cayó por debajo del 1,560%, después de alcanzar un máximo ayer en niveles por encima del 1,610%. Al mismo tiempo, los mercados bursátiles de Asia se recuperaron de los primeros descensos y los futuros de índices bursátiles estadounidenses también repuntaron, donde había estado en juego una rotación de acciones tecnológicas a acciones cíclicas.

Los prospectos futuros de USA100 se recuperan en la renta variable. Fue la ayuda de fondos respaldados por el gobierno, para Europa, fue una encuesta sobre los futuros de EE. UU., En particular el futuro de USA100, lo que ayudó a las acciones a encontrar un equilibrio. Las palabras tranquilizadoras sobre la inflación de la secretaria del Tesoro de los Estados Unidos, Yellen, ayudaron ayer, pero la sensación de que la economía estadounidense está ansiosa por repuntar y con ella es poco probable que desaparezca, es de esperar que los rendimientos reanuden la tendencia alcista en poco tiempo. Por lo tanto, una vez más, los bonos solo se están tomando un respiro, en medio de una tendencia alcista más amplia en los rendimientos. Además, algunas narrativas del mercado atribuyeron la mejora en el sentimiento de la renta variable como facilitada, al menos en parte, por los comentarios del vicegobernador del PBoC, Chen, quien dijo que el crecimiento de la oferta monetaria de China no excedería el crecimiento del PIB y que el banco central no veía ninguna necesidad de importantes estímulo durante los próximos cinco años.

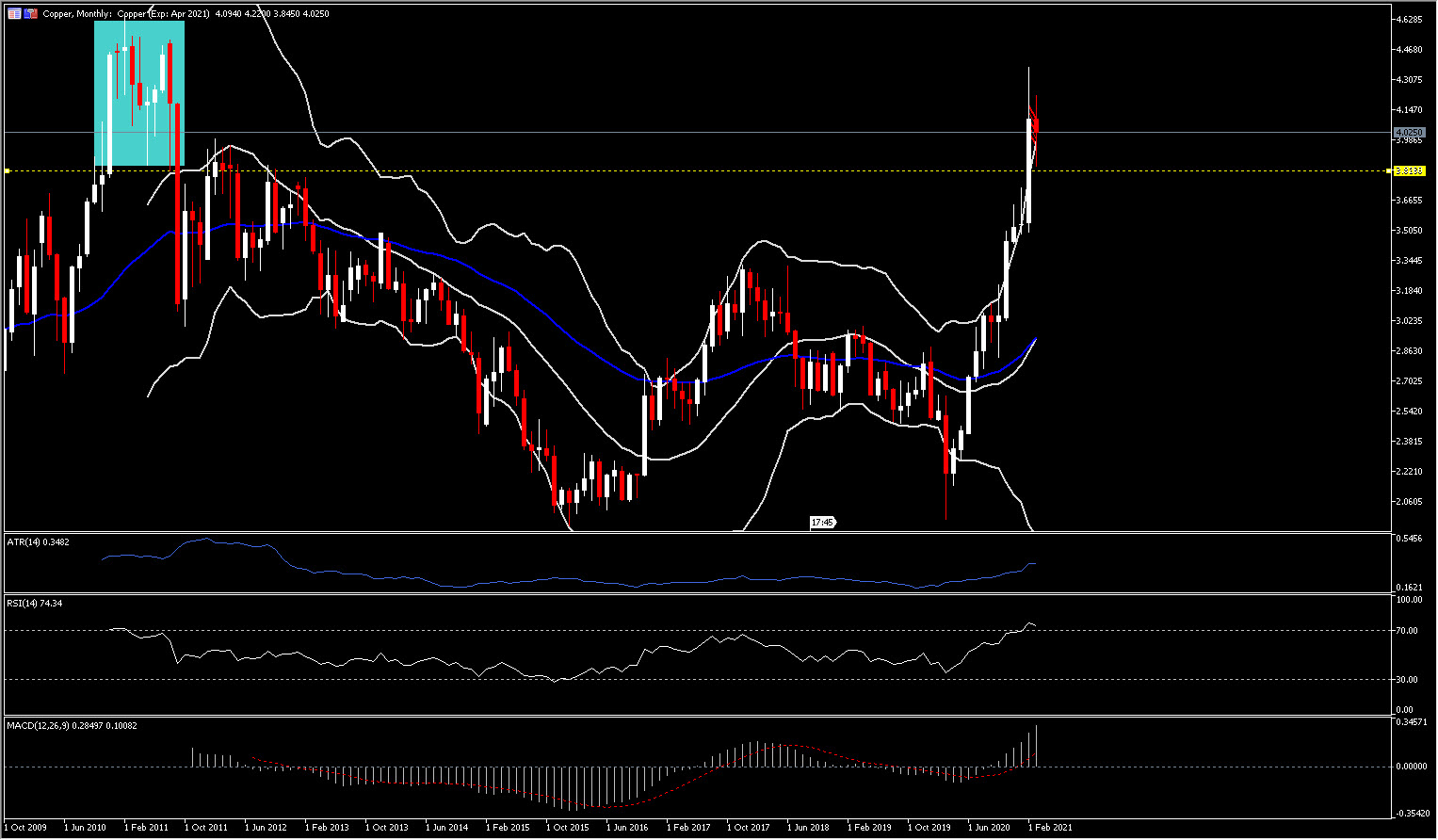

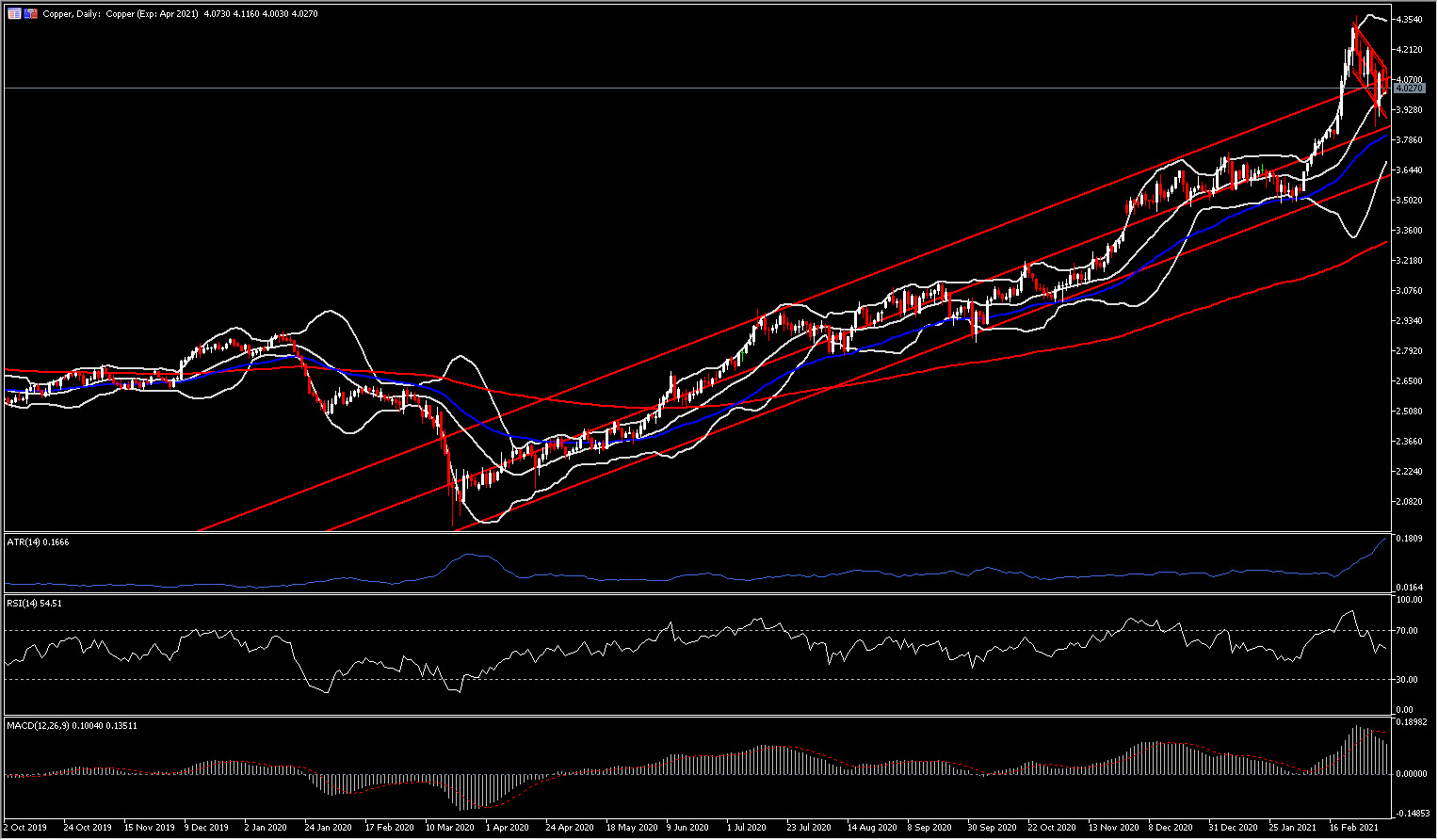

En otros mercados, los metales básicos cayeron, divergiendo de la subida de las bolsas. El cobre, más precisamente, ha sido uno de los mayores perdedores del día y los últimos 9 días después de registrar un máximo de una década en 4,37. Como se indicó en diciembre en uno de nuestros informes especiales, el cobre es un activo que está fuertemente respaldado por fundamentos subyacentes que respaldan y podrían continuar respaldando el activo a largo plazo.

A pesar de que las acciones alcanzaron niveles récord a mediados de febrero, lucharon por seguir avanzando desde entonces, ya que el aumento de las tasas y las nuevas incertidumbres sobre el virus pesaron sobre el apetito por el riesgo. Las vacunas aumentaron mientras que los casos nuevos y las hospitalizaciones disminuyeron, lo que respalda la opinión del mercado de que la recuperación se ampliará en la segunda mitad de 2021 / La aparición de nuevas variantes del virus compensó las noticias alentadoras sobre la vacuna y el aumento de los precios de los productos básicos y la creciente presión inflacionaria, junto con el inminente nuevo paquete de estímulo, impulsaron los rendimientos. La creciente tensión entre una perspectiva de crecimiento más sólida pero el aumento de los riesgos de inflación, con nuevas variantes de virus que agregan incertidumbre, ha sacudido la confianza del mercado.

Pero en el caso del cobre, a diferencia de los metales preciosos, el petróleo y el gas natural, tiene muchas razones para mantenerse más alto debido a su uso esencial en la industria manufacturera. El desempeño del mercado energético se refleja en las preocupaciones con respecto a la demanda y la demanda con el clima frío en Texas y las últimas noticias ayer de que las fuerzas hutíes de Yemen dispararon misiles contra las instalaciones petroleras de Arabia Saudita, lo que provocó el último aumento en los precios del petróleo, que ya había sido impulsado por EE. UU. la aprobación del proyecto de ley de estímulo en el Senado, el fuerte informe de empleo en Estados Unidos el viernes pasado, junto con la decisión inesperada del grupo OPEP + la semana pasada de mantener las cuotas de producción vigentes hasta abril.

Sin embargo, el cobre no está en este punto ni en el largo plazo, fuertemente correlacionado con el clima y la geopolítica, o incluso con la actual reactivación del comercio, sino simplemente diciendo a la transformación del mundo en economías «verdes». La elección de Joe Biden, por ejemplo, también fue otro factor en el repunte de Copper, ya que representa, como se dijo en diciembre, un gasto significativo en tecnología verde. Se prevé que el cobre disfrutará de una demanda incluso en aumento debido a la transición de los combustibles fósiles, de manera similar al paladio, que también es un componente necesario de los motores de los vehículos eléctricos.

Según lo declarado por FT, el cobre se utiliza en todo, desde cables de alimentación hasta vehículos eléctricos, y se espera que la demanda aumente en los próximos años debido a la «ecologización» de la economía mundial. Según Richard Adkerson: «Abordar las emisiones de carbono no está afectando el precio a corto plazo de manera significativa, pero sí afectará la demanda de una manera muy significativa en el futuro».

Mientras tanto, la historia del comercio de reflación también apoyó y sigue apoyando al cobre en medio de las esperanzas de reapertura de la economía global y, por lo tanto, de la creciente demanda no solo de China sino de otras regiones. China fue principalmente una de las razones por las que el cobre se duplicó desde la segunda ola de pandemia en marzo de 2020, con una fuerte demanda de China. Según Bloomberg, los niveles de cobre en los depósitos aduaneros de China se han mantenido altos desde el aumento de julio del año pasado. También se ha informado que las existencias están aumentando en Shanghái, Londres y Nueva York desde finales de febrero. Además, con los informes de que China también está hablando de retirarse de la política fácil del cobre, parece que encontrará a los vendedores en los repuntes a corto plazo más altos.

Sin embargo, en el mediano y largo plazo, retrocesos como los que hemos visto recientemente desde máximos de décadas hasta el área de 3.80 (área de soporte de 2010-2011 también y soporte de 2021 también) podrían encontrar presión de compra como datos económicos globales y optimistas. El progreso de las vacunas ha llevado a los mercados a fijar un precio cada vez mayor en una recuperación, algo que implica una creciente demanda de cobre y, por lo tanto, una posible continuación de la tendencia alcista del año. Dicho esto, varios comerciantes institucionales y grandes bancos de inversión ya han mejorado su punto de cobre a corto plazo:

- Banco Citi: Previsión de precios (0-3 meses) a $ 10.500 / t (anterior USD 9.000 / t); y eleva su previsión para 2021 a 10.000 USD / t (9.000 USD / t).

- Goldman Sachs también estima que el cobre podría superar su máximo de 2011 de 10.190 dólares la tonelada.

- JPMorgan dijo que la demanda de cobre «verde» de los vehículos eléctricos y la energía renovable aumentaría de 925.000 toneladas este año a 4,2 millones de toneladas para 2030.

Además, el aumento en el precio del cobre también se produce cuando Freeport, con sede en Phoenix, como el gigante minero con sede en Phoenix, que opera activos grandes, de larga duración y geográficamente diversos con importantes reservas probadas y probables de cobre, oro y molibdeno, es destinada a aumentar la producción de una expansión subterránea multimillonaria de Grasberg, su gigantesca mina de cobre y oro de Indonesia. Durante los próximos dos años, se espera que la producción de cobre y oro de Grasberg se duplique a 725.000 toneladas y 1,6 millones de onzas, respectivamente.

En una perspectiva más amplia, esperamos que el comercio de reactivación se mantenga a medida que avanza el año, dado el evidente éxito de las vacunas Covid en países que están más avanzados en el despliegue de vacunas, lo que debería permitir la reapertura continua de las principales economías, y que a su vez debería maximizar el impacto del estímulo fiscal y una ola de gasto de los consumidores impulsada por el ahorro y el bloqueo anticipado. Dado el enorme estímulo fiscal de EE. UU. Y el impacto asociado en los diferenciales de rendimiento, este contexto puede no ser el entorno bajista del dólar estadounidense como se pensó que sería, pero sería alcista para los metales básicos, ya que el cobre encabeza su mayor déficit de oferta en más de una década. con una producción que no logra mantener el ritmo de la demanda en China y el resto del mundo, especialmente a medida que aumenta el gasto público en infraestructura verde.

Click here to access the our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.