El aumento de la inflación sigue siendo un determinante importante de la reacción del mercado este año, ya que el aumento de los rendimientos continúa desafiando las elevadas valoraciones del mercado de valores, especialmente en el sector de tecnología, un tema que hemos tratado en el pasado.

Sin embargo, como dijimos la semana pasada, son de vital importancia inmediata los mercados europeos y su variación del mercado estadounidense. En lo que va de hoy, los rendimientos europeos han bajado un poco durante el mes, gracias a las garantías del BCE y las nuevas restricciones pandémicas que frenaron el optimismo de la recuperación. Sin embargo, en los EE.UU. hemos visto un aumento de los rendimientos de los bonos del Tesoro a mediano y largo plazo, con el rendimiento de los bonos a 10 años subiendo más de 5 pb desde ayer al probar el nivel de 1.770% por primera vez desde enero de 2020.

Dicho esto, el dólar estadounidense, que es concomitante con una bóveda más alta en los rendimientos de los bonos del Tesoro, ha seguido ascendiendo y registró un máximo de casi 5 meses según la medida del USDIndex ponderado por comercio estrecho. Al mismo tiempo, los diferenciales de rendimiento se han ampliado más a favor del dólar estadounidense, con la nota T a 10 años sobre el diferencial del Bund, por ejemplo, extendiéndose a nuevos máximos de 14 meses por encima de 203 pb. También se ha observado una marcada ampliación del diferencial de rendimiento en el caso del rendimiento del T-note frente al JGB, mientras que los casos de los rendimientos a 10 años de EE. Esta dinámica de rendimiento se ha desarrollado en un contexto de apetito por el riesgo general positivo.

Esto se previó la semana pasada, ya que dijimos que los flujos de fin de mes y fin de trimestre podrían reiniciar completamente el comercio de reflación, que es lo que está sucediendo en este momento. Los rendimientos de los bonos son considerablemente más altos gracias a una combinación del comercio de reflación y las crecientes expectativas de recuperación gracias a las buenas noticias en curso sobre las vacunas, el potencial de otro paquete de estímulo de 4 billones de dólares en EE. UU., Unos 3 billones de dólares en impuestos y la oferta, sin mencionar el postura ultra-acomodaticia de los bancos centrales centrales y la negligencia benigna de la Fed sobre los tipos en aumento.

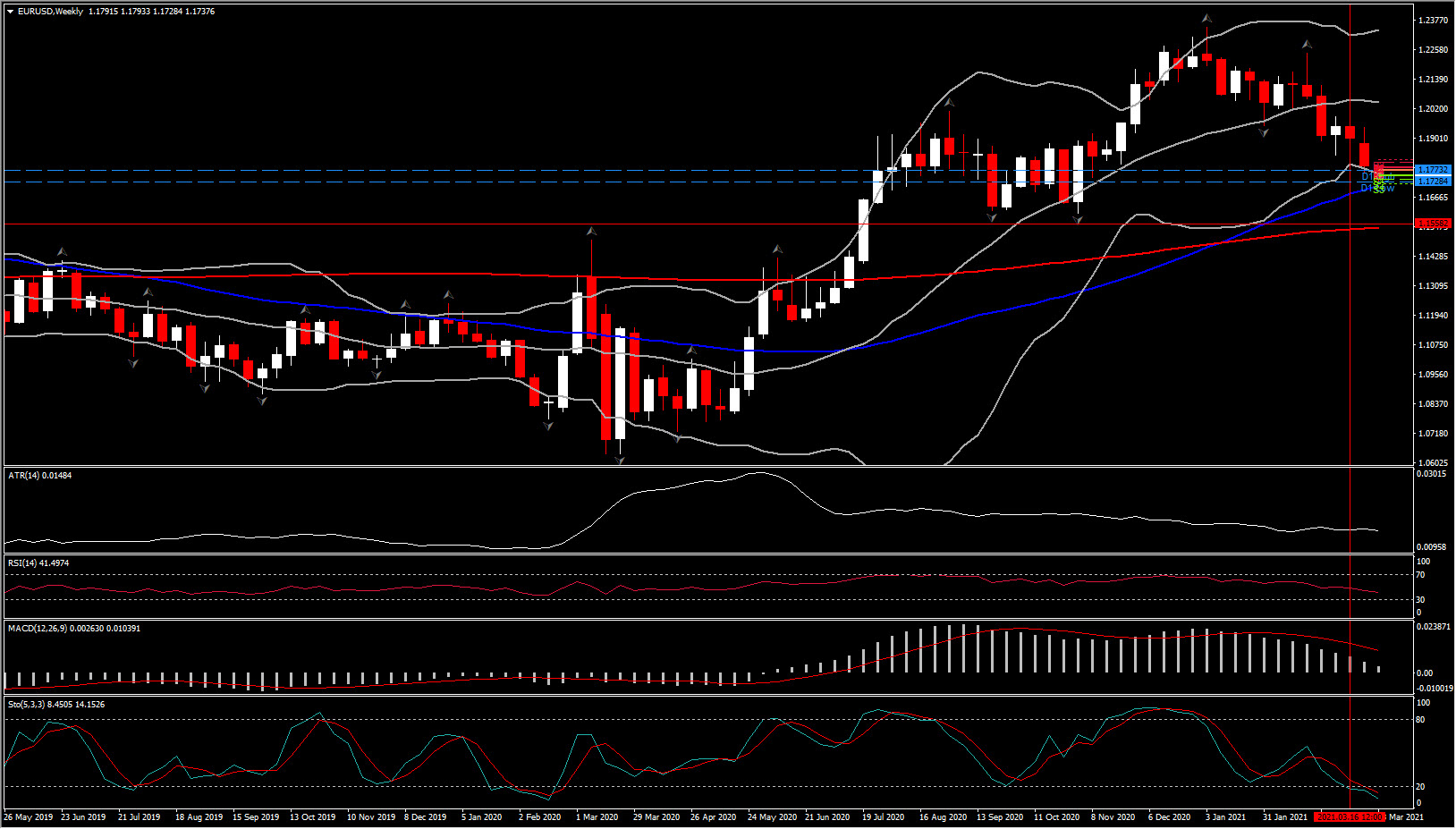

Por lo tanto, hemos visto un dólar estadounidense alcista, con todas las monedas principales bajo presión. Sin embargo, la atención se centra principalmente en el EURUSD, que, como estaba previsto, la ruptura de 1,1800 reforzó la presión bajista, llevando al activo por debajo de este nivel clave a mínimos de 1,1728. Este es ahora el séptimo día a la baja de los últimos 9 días de negociación, ya que junto con los fundamentos que por ahora no están a favor de la zona euro, podría haber habido paradas importantes por debajo de 1,1800, lo que provocó una mayor depreciación del activo. Esta es también la quinta semana de descenso de las últimas seis semanas, y el tercer mes consecutivo en el que el EURUSD ha bajado. En lo que va de año, el dólar estadounidense se está registrando como la segunda moneda más fuerte de las principales. Por lo tanto, el siguiente nivel de soporte clave para el EURUSD después de la ruptura de 1,1800 son los mínimos de septiembre-octubre de 2020 en 1,1600 y la media móvil simple de 200 semanas en 1,1545, que coincide con la duplicación de los fractales semanales.

Los datos publicados hoy, como el índice de confianza empresarial ESI de la zona euro, que se elevó por encima de los niveles prepandémicos, y la inflación estatal alemana, que fue más alta de lo esperado, tuvieron poca relación con el EURO. A pesar de que esto respalda la perspectiva alcista sobre el crecimiento y el aumento de las presiones de los precios, los diferenciales de rendimiento y el lanzamiento global de las vacunas Covid siguen siendo los principales factores que pesan sobre el EURO e impulsan al dólar estadounidense.

Se considera que la economía de EE. UU. Está superando ampliamente a la zona euro y a otros pares este año, gracias en gran parte al estímulo fiscal masivo junto con el despliegue de vacunación más avanzado en los EE. UU., Lo que está facilitando la reapertura social. Las tasas de interés de la eurozona son casi las más negativas del mundo (las tasas suizas son la excepción), y hay pocas perspectivas de que el BCE ajuste la política en el horizonte, contrastando el debate en torno a la Fed y la posibilidad de que se vea obligado a ajustar antes. de lo esperado dado el cambio de régimen en la política económica estadounidense.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.