Wall Street cerró con amplias ganancias después de que el presidente de la Fed, Powell, asegurara que el banco central puede continuar apoyando la economía sin avivar la inflación. Sin embargo, las preocupaciones sobre un repunte de los precios pesaron sobre la confianza en China, después de que los datos mostraran el aumento más rápido en los precios de fábrica desde 2018.

El presidente de la Fed, Powell, dijo que el informe de empleo de marzo era una muestra de las mejores perspectivas, pero advirtió nuevamente que la recuperación aún está incompleta en sus comentarios en un panel del FMI. Aproximadamente 10 millones de estadounidenses permanecen sin trabajo y millones tendrán dificultades para encontrar el camino de regreso a la fuerza laboral. Hay riesgos continuos a medida que los casos de virus aumentan nuevamente. Añadió que el lanzamiento desigual de la vacuna también es un riesgo. Mientras tanto, dijo que la Fed continúa monitoreando cuidadosamente las expectativas de inflación. Este será un período de precios temporalmente más altos, pero no espera que sea un aumento persistente de la inflación. Aseguró que la Fed reaccionará ante un salto inflacionario no deseado. La principal herramienta para combatir la inflación serían los aumentos de tarifas. La perspectiva moderada sigue siendo de apoyo para los mercados con ganancias tanto en los bonos del Tesoro como en Wall Street.

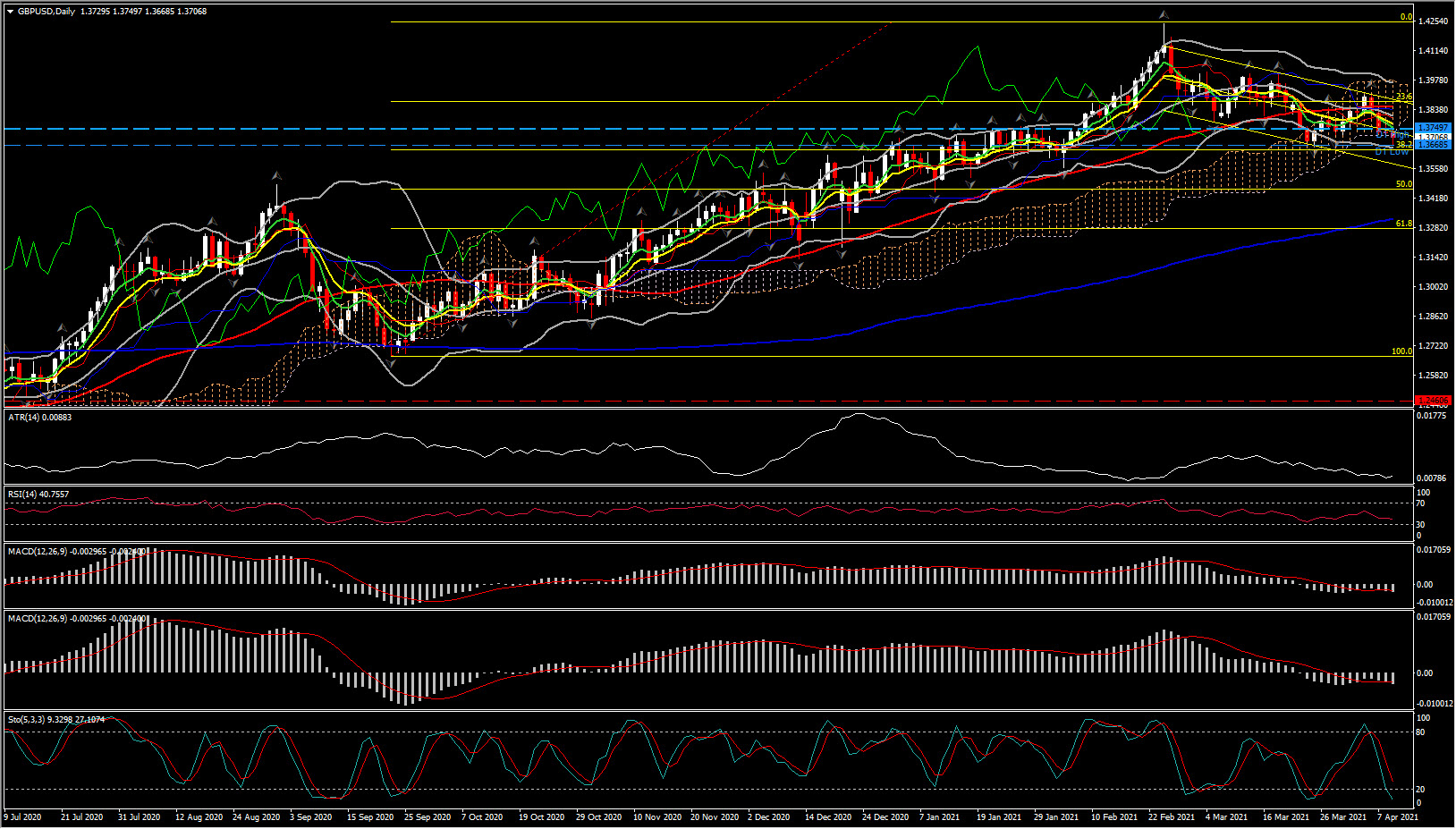

El USD se ha estabilizado después de registrar nuevos mínimos ayer, lo que ha sido concomitante con el rendimiento de los bonos del Tesoro de los Estados Unidos a 10 años subiendo de nuevo por encima del 1.650% después de que ayer registrara un mínimo de 2 semanas justo por debajo de la marca del 1.630%. Mientras tanto, el cable ha caído a un nuevo mínimo de 2 semanas en 1.3668, mientras que vuelve a probar el soporte de casi 2 meses. Al mismo tiempo, la libra se ha hundido a un nuevo máximo de 6 semanas frente al euro y un mínimo de 2 semanas en el caso frente al yen. Algunas narrativas han relacionado el notable bajo rendimiento de la moneda del Reino Unido esta semana con las preocupaciones sobre la coagulación de la vacuna Oxford AstraZeneca Covid, aunque la corrección de rendimiento en Gilts ha sido más pronunciada que en algunos pares, incluidos los rendimientos de Bund y JGB, que probablemente sea una razón más fuerte para la caída de la libra esterlina en desgracia.

El GBPUSD está luchando por subir después de la reversión de marzo que llevó al activo desde el área de 1.4250 a 1.3668. Sin embargo, el aplanamiento de las medias móviles simples (SMA), de 50 y 200 días, está imponiendo el sesgo neutral predominante y no una perspectiva negativa, ya que el activo se mantiene por encima de la SMA de 20 semanas, manteniendo también el 70% de las ganancias de 6 meses . Además, el comportamiento bastante positivo de las líneas de Ichimoku sugiere una fase en la que el sentimiento positivo inclina aún más la escala a favor del alza a largo plazo.

Los riesgos a la baja siguen persistiendo en segundo plano según el RSI y el MACD, ya que el primero se ha deslizado por debajo de su marca neutral de 50 y el segundo se ha vuelto negativo desde mediados de marzo. Sin embargo, es significativo el hecho de que, a pesar de que las líneas del MACD están casi un mes por debajo de 0, mantienen un movimiento muy cercano a cero, lo que implica que el sesgo alcista se avecina.

Actualmente, el precio se está acercando a la línea BB diaria más baja, coincidiendo con el retroceso de Fibonacci del 38.2% del tramo ascendente de 1.2675 – 1.4250 y el Soporte de 2 meses, en 1.3650. Si los bajistas se mueven por debajo del soporte de 1.3650, se podría desarrollar una caída más pronunciada hacia el 50.0% de Fibonacci de 1.3460 y el piso del año. En caso de una reversión alcista, la SMA de 20 días alrededor de 1.3800 y la 1.3877 (línea de tendencia superior en la tendencia bajista de los meses) pueden intentar bloquear el camino hacia la barrera de 1.40-1.41.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.