Noticias de mercado hoy: las acciones de EE. UU. Cayeron nuevamente (-0.92%), USD (91.20) y rendimientos (1.55%) planos, BTC se estanca por debajo de $ 50k en la propuesta de Biden de aumentar el impuesto a las ganancias de capital al 40%. BCE nada nuevo, Largarde habló de una fuerte recuperación del segundo semestre, es probable que la reunión de junio vea algunos cambios. Reclamaciones en el mínimo de 13 meses. Durante la noche, el AUD subió por buenos PMI, los PMI más bajos del IPC del JPY también bajaron, el gran salto para el gasto en tarjetas de crédito en Nueva Zelanda y las ventas minoristas del Reino Unido fue mucho mejor 5.4% vs 1.5%. AT&T e Intel superaron las expectativas. Cumbre de la Tierra: Biden recorta el objetivo de emisiones de EE. UU. En un 50% para 2030, Japón, Canadá y el Reino Unido también recortaron los objetivos.

Apertura europea: los mercados bursátiles asiáticos cotizaron de forma mixta, después de que Wall Street se viera afectado por propuestas de un impuesto más alto sobre las ganancias de capital para los ricos en Estados Unidos como una forma de pagar el plan social del gobierno. Los futuros de EE. UU. Ya se están moviendo al alza nuevamente, pero los mercados asiáticos tuvieron problemas después del cierre más débil en los EE. UU. Topix y Nikkei perdieron un -0,6% y un -0,8%, ya que la inflación fue un poco más alta de lo anticipado, aunque en un -0,1% interanual la tasa general permanece estancada en territorio negativo. El ASX perdió un -0,1%, mientras que Hang Seng y CSI 300 han subido actualmente un 0,7% y un 0,5%, respectivamente. La tasa estadounidense a 10 años ha subido 2,0 bpo a 1,56% y los bonos también estaban bajo presión en Asia. En los mercados de divisas, el dólar tuvo problemas, mientras que el CAD y el AUD se vieron respaldados. El EUR-JPY volvió a bajar a 107,89. Mientras tanto, los precios del petróleo redujeron una pérdida semanal, ya que el enfoque vuelve a la recuperación de la demanda al final de una semana que estuvo dominada por las preocupaciones sobre el resurgimiento de los casos de virus y el aumento de las existencias.

Hoy: los aspectos más destacados incluyen los PMI flash de la zona euro, el Reino Unido y los EE. UU., Lagarde del BCE. Ganancias de Daimler, Honeywell y American Express

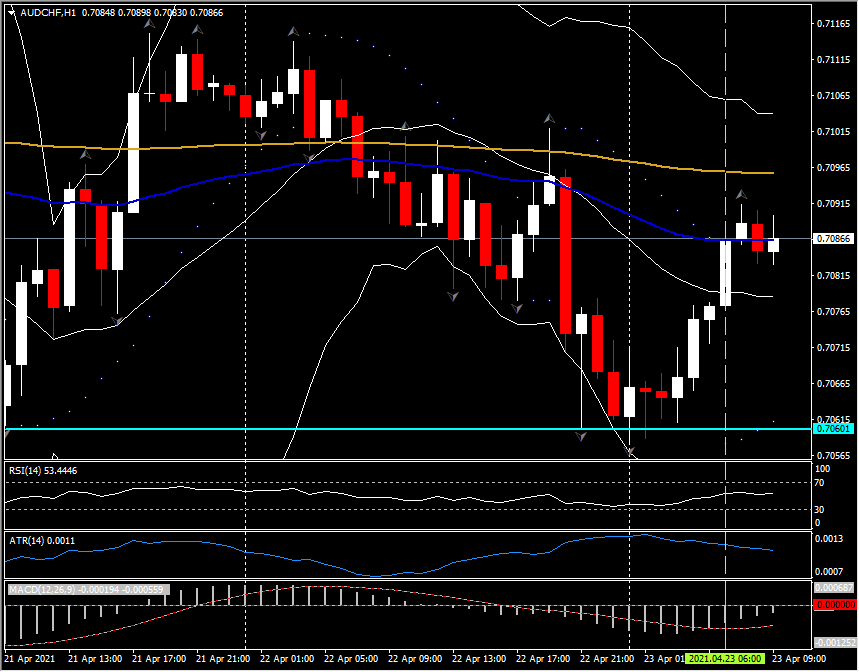

Mayor (FX) Mover @ (07:30 GMT) AUDCHF (+ 0.34%) se recuperó desde el mínimo de 0.7060 ayer y abrió hoy. Se movió sobre MA de 20 y 50 horas, la próxima resistencia de 200 horas en 0,7096. Los MA más rápidos permanecen alineados más alto desde abierto, el enfriamiento RSI 53, el histograma MACD y la línea de señal se alinean más alto pero permanecen por debajo de la línea 0. Stochs se levanta. ATR H1 0,0011, ATR diario 0,0058.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.