Market News Today – ¡Una oferta de fin de mes y la rotación de acciones ha apoyado!

Covid continúa causando estragos en partes de Asia y mantendrá nerviosos a los inversores nuevamente esta semana, ya que India lidia con una tormenta de nuevos casos (los casos diarios más altos en cualquier parte del mundo) y el aumento de muertes. Además, partes de Japón permanecen en estado de emergencia con restricciones en áreas como Tokio, Osaka y Kioto. Japón estará en las vacaciones de la Semana Dorada de lunes a miércoles, y no hay publicaciones de datos de primer nivel para el resto de la semana. El informe comercial de China de abril debe presentarse al final de la semana. La sesión tranquila en Asia afectó el comercio en Europa hoy, con el Reino Unido todavía en un descanso prolongado del fin de semana. Los futuros de GER30 están ligeramente más altos en este momento, y los futuros de EE.UU. tienen un rendimiento superior, aunque el futuro de USA100 con tecnología pesada está luchando en medio de la preocupación persistente por la represión antimonopolio de China, que también hizo que el Hang Seng se vendiera nuevamente. La evolución de la inflación y los temores persistentes de reducción también estarán en la mente de los mercados a medida que se vislumbra la reunión del Banco de Inglaterra. En otros lugares, datos del IPC de todo el mundo, junto con la combinación habitual de crecimiento, comercio, ventas minoristas y NFP de EE. UU. Para los bancos centrales, el RBA, el BoJ y el BoE se encuentran, aunque no se esperan cambios. Las ventas minoristas alemanas aumentaron un 7,7% intermensual en marzo.

En los mercados de divisas, el yen y el dólar estadounidense retrocedieron y el par USDJPY subió a 109,62, mientras que el índice USD saltó a 91,40. El dólar estadounidense se fortaleció debido a que las operaciones de riesgo cayeron aún más. El USOIL, mientras tanto, se redujo a 62,90 por barril. Ethereum ha alcanzado un nuevo récord, luego de la noticia de una posible venta de bonos digitales en la cadena de bloques ethereum.

Hoy: el calendario de hoy incluye las lecturas finales de los PMI manufactureros de abril de la zona euro, el PMI manufacturero ISM de EE. UU. Y el discurso del presidente de la Fed, Powell. La temporada de ganancias continúa con informes de Estee Lauder, Enterprise Products, Alexion Pharmaceuticals, WEC Energy, Williams Companies, ON Semi, SolarEdge, Loews Corp., Diamondback Energy, Chegg y Apollo Global Management. El Tesoro esbozará sus proyecciones de endeudamiento del segundo y tercer trimestre.

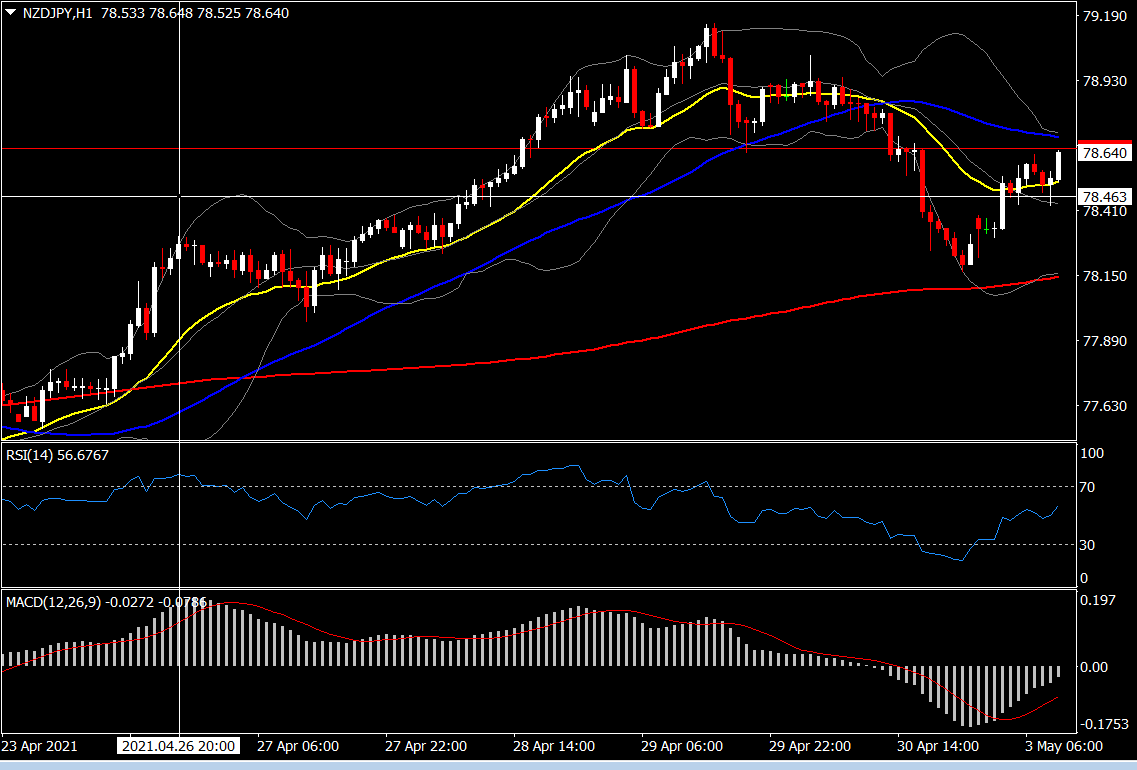

Mayor movimiento (FX) a las 07:30 GMT (+0,37%): el NZDJPY revirtió las pérdidas del viernes y se extendió a 78,65. La perspectiva general sigue siendo positiva, mientras que en el gráfico de 1 hora, el impulso está aumentando con las MA rápidas alineadas al alza, mientras que el RSI se está rompiendo por encima de 50 con el MACD extendiéndose hacia el norte pero se mantiene por debajo de 0. ATR (H1) en 0.1104 y ATR (D) en 0,6449.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.