Noticias del mercado de hoy: el USD baja de mínimos pero sigue presionado. USDIndex bajó a 89,63 ayer de nuevo a 89,90 ahora. Los buenos datos del PMI y un ritmo para el IPC de la UE (hasta el 2,0%) centrarán la atención en el BCE, y un PMI manufacturero de EE. UU. Sólido se sumará al «hablar de taper o no» en la FED. La OPEP+ acordó aumentar la producción en julio (el USOil bajó de $68,60 a $67,35). Los mercados estadounidenses cerraron sin cambios (USA500 -2 a 4202); Zoom Ganancias y ganancias superan, perspectiva recortada, AMC se recuperó 22% después de una inversión de $ 250 millones. Los mercados asiáticos son mixtos. Durante la noche, un golpe significativo para el PIB del AUD y las revisiones hicieron que el dólar australiano bajara, ya que los comentarios positivos del gobernador de RBNZ, Orr, hicieron bajar al NZD. Las ventas minoristas alemanas se pierden enormemente (-5,5% frente a -2,4%) a medida que los cierres muerden, EUR 1,2212 desde 1,2225. El ORO bajó de $1916 ayer a menos de $1900 ahora.

Esta semana – Gran dosis de datos globales – lo más importante son las NFP de EE. UU., Las ventas minoristas y el PIB de la zona euro y los datos mensuales del PMI – Los datos podrían revelar la aceleración del crecimiento de la inflación anual para las principales economías.

Apertura europea: el futuro del Bund a 10 años de junio ha subido 13 tics a 169,96, el futuro del Tesoro de septiembre ha cambiado poco, mientras que en los mercados al contado la tasa a 10 años de EE. UU. Ahora se mantiene sin cambios en 1,61%, después de que el documento borró las pérdidas durante la noche. Los futuros de DAX y FTSE 100 han subido un 0,1% y los futuros de EE. UU. También registran ganancias fraccionarias, pero parece un comienzo cauteloso del día, con los inversores aún asimilando la ronda de datos de ayer antes del Libro Beige para la próxima reunión de la FED.

Hoy – Día de la charla de CB – Inventarios de petróleo privados de EE.UU, Debelle de RBA, Bullock, Elderson de BCE, Lagarde, Weidmann de Buba, Harker de Fed, Evans, Bostic, Kaplan, Kashkari.

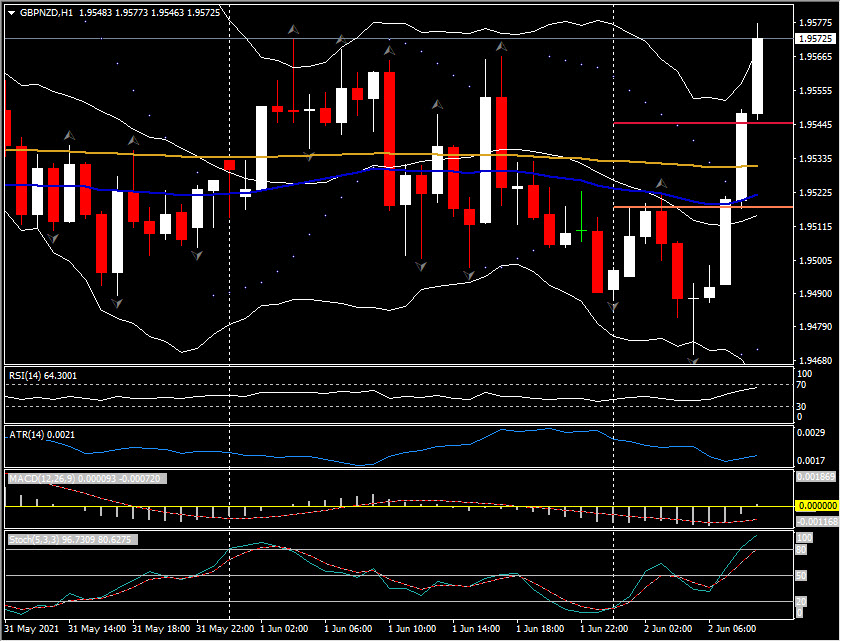

Mayor movimiento FX @ (07:30 GMT) GBPNZD (+0.37%) se recuperó desde menos de la media móvil de 20 días ayer y cayó a 1.9470 antes, por encima de PP y R1 a 1.9580. Los MA permanecen alineados al alza, RSI 64,75 y subiendo, la línea de señal MACD subiendo (debajo de la línea 0), sin embargo, el histograma se ha roto. Stochs. todavía moviéndose más alto y en la zona OB. ATR H1 0,0021, ATR diario 0,0140.

Click here to access our Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.