Noticias de mercado hoy – Los mercados caracterizaron el informe de empleos de mayo en EE. UU. como ricitos de oro, ni demasiado caliente ni demasiado frío. De hecho, fue perfecto para los alcistas de bonos y acciones. Los bonos del Tesoro se recuperaron con un estallido de cobertura de posiciones cortas, ya que el aumento de empleos en los titulares, menor de lo esperado, empujó a la Fed a que se alejara más del calendario. La fuerte caída de los rendimientos fue muy favorable para Wall Street, y especialmente para USA100. Hoy en día, los mercados de valores cotizaron de forma mixta en medio de datos comerciales decepcionantes fuera de China y con los inversores vigilando de cerca los comentarios del secretario del Tesoro, Yellen, quien instó al presidente Biden a seguir adelante con los planes de gasto ($4 billones/año), incluso si pueden alimentar la inflación. , al tiempo que dice que un entorno de tipos de interés «ligeramente superior» sería un «plus». Los datos comerciales de China mostraron un crecimiento de las exportaciones más débil de lo esperado, pero un salto en las importaciones al nivel más alto desde 2010.

G7: acordó un impuesto mínimo global de al menos el 15% para las empresas multinacionales, pero enfrenta un camino difícil para su implementación. (La administración Biden podría obtener apoyo para sus aumentos de impuestos en Estados Unidos). El acuerdo otorga a los países más autoridad para gravar las ganancias de empresas digitales como Apple Inc. y Facebook Inc. que dominan los mercados globales pero pagan relativamente pocos impuestos en muchos países donde operan.

Apertura europea: el futuro del Bund a 10 años de septiembre ha cambiado poco, al igual que los futuros de EE. UU., Mientras que en los mercados al contado la tasa de interés de EE. UU. A 10 años ha subido 2,0 pb a 1,57%. También es probable que los EGB suban desde los mínimos observados a raíz del número de nómina de EE. UU. El viernes. Con el aumento del apoyo fiscal y el fortalecimiento de la recuperación, la presión sobre los bancos centrales para que levanten el pie del acelerador se está fortaleciendo y los programas de QE flexibles pueden convertirse en algo más importante, especialmente para el BCE, que se reunirá el jueves. Se espera que el BCE se aleje de su compromiso de compras mensuales de PEPP «significativamente» más altas. Los futuros de GER30 y UK100 han bajado un -0,2% y han subido un 0,04% respectivamente, mientras que los futuros de EE. UU. Están ligeramente más bajos.

Covid permanecerá en el radar regional nuevamente esta semana, ya que los casos en varios países continúan aumentando, causando restricciones económicas y cierres de fábricas. Tailandia y Vietnam se han visto afectados por nuevos brotes, mientras que Malasia la semana pasada estableció un bloqueo total. En última instancia, las restricciones afectarán los datos entrantes en la región.

Hoy: la lista de hoy incluye el PIB del primer trimestre de Japón, la cuenta corriente, el PPI y la encuesta de perspectivas comerciales del Ministerio de Finanzas. La oferta es un punto focal en la próxima semana con los $120 mil millones en subastas de cupones. El repunte de hoy de los bonos del Tesoro refleja poco miedo. Irónicamente, el enriquecimiento puede funcionar para disminuir la demanda. Los mercados también asimilarán el acuerdo del G7 sobre el pago de impuestos de las grandes empresas en la actualidad.

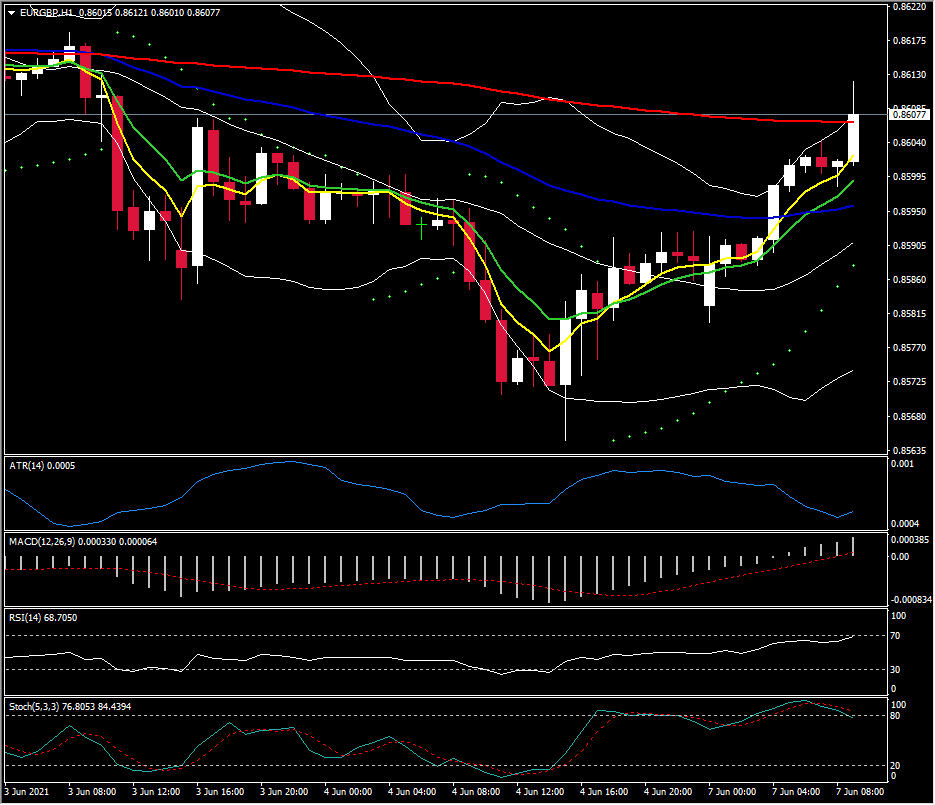

Mayor cambio de divisas a (07:30 GMT) El EURGBP (+ 0,49%) ha subido desde su piso de 2 meses en 0,8560. Los MA más rápidos permanecen alineados más alto, RSI 68 y subiendo, la línea de señal MACD y el histograma subiendo pero la señal permanece en 0. Stochs bajando desde la zona OB. ATR H1 0,0005, ATR diario 0,0041.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.