")

El sentimiento sigue siendo cauteloso y las acciones están bajo presión, pero los rendimientos de los bonos del Tesoro cayeron a la baja en el día, recuperando todas las pérdidas de la semana pasada y algo más. Los rendimientos a 10 y 30 años cayeron más de 5 pb a las áreas de 1.4698% y 2.0857%, respectivamente, en el día, con la ruptura en los niveles técnicos clave de 1.50% y 2.10% respaldando el enriquecimiento. La preocupación por la propagación de la variante Delta del virus, más infecciosa, pesa sobre la confianza a medida que los gobiernos intentan limitar el impacto.

Las acciones se mantienen mixtas, con USA100 manteniéndose en territorio récord y manteniendo la mayor parte de sus ganancias. El USA500 continúa inactivo en ambos lados sin cambios, mientras que el USA30 tiene un rendimiento inferior, perdiendo más de 200 puntos al principio y luego recuperándose ligeramente en la tarde. Los componentes de USA30, Chevron, bajaron más de un -3% a medida que los precios del petróleo se desvanecieron, mientras que Boeing perdió un -3% después de que se le dijo que la certificación de su nuevo avión de largo alcance no llegaría hasta al menos 2023. Los sectores energético y financiero fueron los más rezagados, mientras que los servicios públicos y sectores ganadores al ritmo de la tecnología.

Las valoraciones siguen siendo una cuestión de futuras ganancias del mercado de valores, con la relación P / E de USA500 la más alta en más de 10 años.

Los gráficos que importan

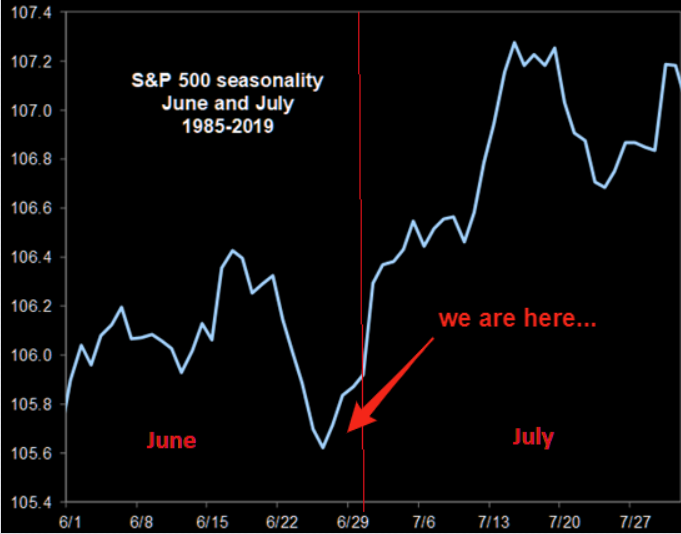

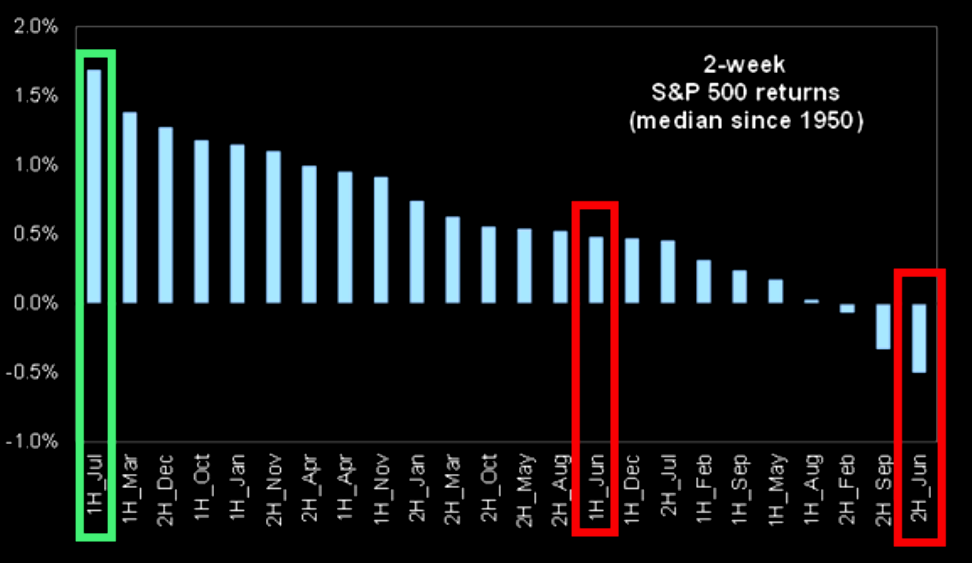

«Los gráficos significativos a largo plazo con datos históricos de precios que se remontan a 1950 siguen siendo muy poderosos e importantes.

- Las 2 primeras semanas de julio son las mejores semanas del año

- «Estamos aquí»: USA500 recién está comenzando si observa el patrón de estacionalidad desde 1985

- Después de las 2 primeras semanas de julio, USA500 y Russell tienden a «relajarse», mientras que NDX sigue subiendo, pero sobre todo, tenga en cuenta el patrón de USA100 que comienza ahora

- La exposición en FAANMG se acerca a mínimos históricos

- La ruptura de rango de la tecnología ha sido extremadamente poderosa, y la vela de hoy muestra cuán fuerte sigue siendo este impulso «

Mercado Forex: El EURUSD ha cambiado poco en 1.1907. Los dólares australianos y neozelandeses se debilitan por segundo día debido a un bajo apetito por el riesgo, el par USDJPY se estabilizó en 110.10-60 mientras que el euro se estabilizó entre 1.1920-1.1970 por quinto día. La libra sigue cayendo con el cable a 1,3857. Los precios del oro cayeron a medida que el USDIndex se mantiene por debajo del máximo de 2 meses.

USOIL cayó a mínimos de 3 sesiones de $ 72,63 después de imprimir nuevos máximos de tendencia de $ 74,45 en Asia. El movimiento a la baja se vinculó a las preocupaciones sobre el aumento de casos de Covid en muchas partes de Asia, incluidas Tailandia, Malasia e Indonesia, lo que provocó una toma de ganancias de los máximos de 32 meses. Además, las posiciones largas pueden recortarse antes de la reunión de la OPEP + del jueves, donde se espera un aumento de producción anunciado, a partir de agosto.

Calendario del martes: los datos publicados hoy incluyen la confianza económica del ESI de la zona euro, el IAPC de junio de Alemania y los datos de préstamos del Reino Unido, mientras que la confianza del consumidor de EE. UU. También se debe, pero los titulares de virus probablemente dominarán.

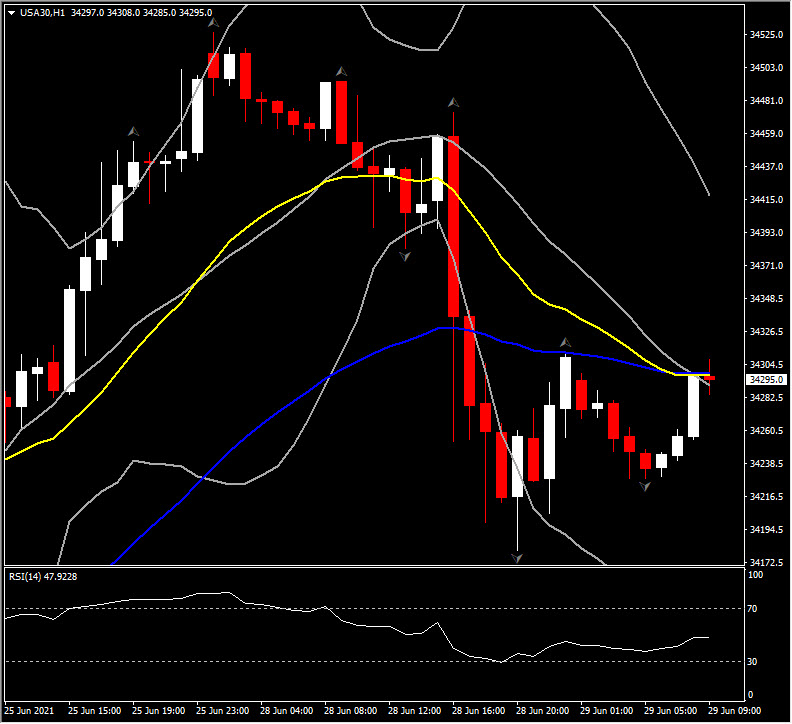

Movimiento significativo FX @ (06:30 GMT) USA30 (+0.34%) cayó más de 0.44% de 34,525 a 34,172 bajo. Los MA y RSI más rápidos están actualmente aplanados, mientras que la línea de señal MACD y el histograma están configurados negativamente, lo que sugiere que la caída a corto plazo se agotó y el activo se está consolidando por el momento.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.