La confianza en Asia se mantuvo en silencio, ya que las lecturas del PMI manufacturero de China y Japón provocaron revisiones a la baja y se sumaron a las preocupaciones de que la evolución del virus al menos ralentizará la recuperación. La encuesta Tankan de Japón mejoró, pero un poco menos de lo esperado, mientras que las cifras de exportación de Australia seguían siendo alentadoras. Aún así, con la expansión de la variante Delta, los bordillos pueden en realidad ampliarse y / o volverse a traer.

El rendimiento de los bonos del Tesoro a 10 años ha cambiado poco a 1,47% después de recortar las ganancias de la noche a la mañana, mientras que los bonos en la región de Asia / Pacífico tienen una mezcla estrecha. JPN225 ha bajado un -0,4%. El ASX perdió un -0,6%, mientras que Hang Seng y CSI 300 bajaron un -0,6% y subieron un 0,2%, respectivamente. En Europa, el sentimiento del mercado de valores parece estabilizarse, sin embargo, y los futuros de GER30 y UK100 subieron un 0,3%, y los futuros de EE. UU. También subieron ligeramente.

La preocupación por la rápida propagación de la variante Delta todavía pesaba sobre el apetito por el riesgo y el sentimiento de los inversores de la noche a la mañana, pero en países con tasas de vacunación más altas, la evidencia hasta ahora sugiere que esta ola puede ralentizar pero no detener las reaperturas y la recuperación.

Mercado Forex: USDIndex subió hasta el máximo de abril, y el USDbJPY está en 111,13 (máximo de 15 meses), mientras que el futuro USOIL está en 73,57 dólares por barril por delante de la OPEP+. Los dólares australianos y neozelandeses están bajo presión extendiendo la semana y las pérdidas de 2 meses, mientras que el euro se encuentra en 1,1836. La libra vuelve a probar el piso de 1.3800 nuevamente. El oro gana en las preocupaciones de la variante Delta antes de los datos clave de empleo en EE.UU.

Calendario de hoy: la ronda final de PMI de fabricación de hoy para la zona euro y el Reino Unido debería confirmar que la demanda sigue siendo fuerte y que el sector se está expandiendo a un ritmo rápido. El crecimiento de los salarios en el Reino Unido en particular es el que debe observarse a medida que la economía se reabre por completo, ya que el impacto del Brexit también se siente en el mercado laboral y podría contribuir al crecimiento de los salarios, especialmente en el sector de la hospitalidad. El presidente del BCE, Lagarde, y el BoE Bailey deben hablar en la parte superior de la hora, mientras que la reunión de la OPEP+ ocupa un lugar central. En la sesión de EE.UU, se llevarán a cabo las reclamaciones por desempleo y PMI manufacturero de ISM.

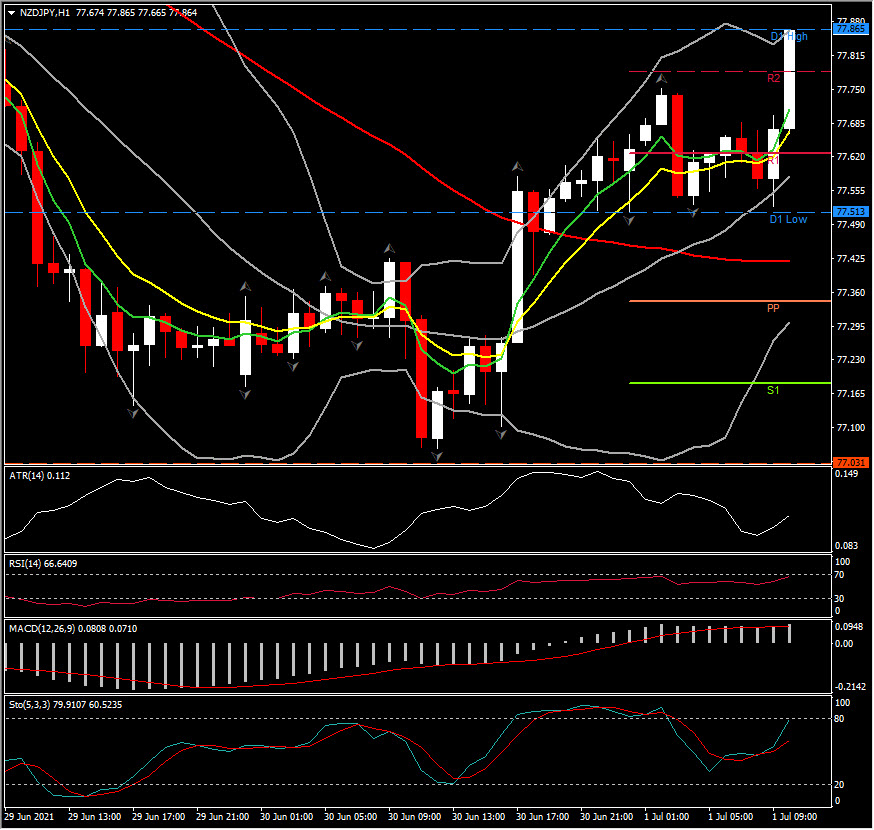

Movimiento significativo FX @ (06:30 GMT) NZDJPY (+0.43%) se recuperó de 77 a 77.88 rompiendo el R1 del día. Los MAs más rápidos cruzaron alcista y el RSI en 65 y apuntando al alza. La línea de señal del MACD y el histograma están configurados positivamente, mientras que el estocástico subió, sugiriendo un sesgo positivo en el corto plazo.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.